NYDIG

-

WEEX編譯|黃金與比特幣的分歧與共振:誰在驅動「數位黃金」崛起?

黃金更像「實質利率對沖工具」,而比特幣已演化為一種「流動性風向標」。

-

WEEX編譯|銀行參與加密貨幣的障礙正在消除,正面因素不斷積累

作者:NYDIG全球研究主管 Greg Cipolaro 編譯:WEEX唯客交易所 加密資產價格從大選後的高點回落 川普當選總統,加上共和黨控制參眾兩院,帶來放鬆管制和經濟成長預期,引發了人們對金融市場的普遍樂觀情緒。這種樂觀情緒蔓延到了各個行業和各個資產類別,其中數位資產產業對政府更迭帶來的潛在變某最為熱衷。大選後,比特幣、特定產業股票(如金融和非必需消費品)、特定投資風格股票(包括小型股和價值股)以及美元和黃金價格均有所提振。 然而,川普的經濟和地緣政治行動所帶來的經濟波動和不確定性,已導致近期許多資產價格出現逆轉,包括比特幣。美國所有類型、產業和規模的股票以及美元也遠低於選舉後的高點。黃金一直並將繼續成為表現突出的資產,債券也保持穩定。毫不奇怪,因為市場波動性大幅上升,儘管目前已脫離恐慌階段。 比特幣與關稅戰有什麼關係? 沒什麼關係。如果說有什麼關係的話,那就是比特幣將從全球不確定性(政府造成的政治和經濟混亂)上升中受益。如果川普的第一個任期可以作為參考的話,那麼,不可預測性和波動性很可能是這屆總統任期的主要特徵。但這並未阻止比特幣在他第一個任期內大幅上漲——從2017年就職典禮當天的896美元到2021年離職時的3.5萬美元,漲幅達39倍。考慮到這一點,我們建議投資人忽略短期噪音,從長遠角度看待資產。 對沖基金可能只是影響ETF流量的因素之一 隨著近期比特幣價格下跌,投資人已從現貨ETF中撤出大量資金,過去三週內撤出46億美元,人們對對沖基金在ETF資金流動中扮演的角色產生了疑問。以下分析探討了近期對沖基金的活動,並強調它們並不是ETF資金流出的唯一原因。 首先要說明一些事實。現貨ETF的最大持有者是非申報者(No-fillers),即無需提交13F季度股東報告的實體。我們推測這些人是散戶投資者,當然機構投資者也有可能基於其他原因無需提交13F,例如根據其資產管理規模(AUM)的大小。散戶投資者佔有大部分現貨ETF份額,佔上季末資產管理規模的74%,近780億美元。 對沖基金是最大的已知投資者類別,上季其ETF價值為120億美元,佔整個產業AUM的11.4%。對沖基金通常持有ETF股票作為對其期貨空頭部位的對沖,這在CME交易者持股報告(COT)中被歸類為「槓桿基金」。槓桿基金是CTA(商品交易顧問)和對沖基金組成的集合。 CTA採用動量策略,做多和做空,我們假設對沖基金從事delta中性策略,如基差交易(做空期貨,做多ETF股票以獲得「資金利差」)。為簡單起見,我們假設槓桿基金的空頭部位主要由「基差交易」所驅動。當基差擴大時,期貨空頭部位增加,對沖基金買進ETF股票;當基差縮小時,期貨空頭部位平倉,避險基金賣出ETF股票。 *WEEX唯客註:CTA是一種受監管的投資管理實體,專注於透過期貨、外匯以及其他衍生性商品市場進行投資。這些顧問通常使用系統化的交易策略(如量化模型)來管理資金。 如下圖所示,空頭期貨部位最近有所縮減-它們在12月17日與現貨價格一起達到高峰。基差(1個月滾動年化)也在此時達到峰值,錄得16%的水平。 自期貨空頭部位在12月達到高峰以來,對沖基金已平倉了總名目價值達26億美元的空頭部位(計算方法為未平倉合約數量的變動乘以平均價格)。然而,正如以下每週ETF資金流量數據所示,這項變更與現貨ETF的資金流動並不完全吻合。儘管我們承認,對沖基金解除其基差部位確實對ETF資金流動產生了影響,但這似乎只是影響因素之一。 我們猜測,考慮到零售贖回的相對規模(大約是對沖基金的6.5倍),零售贖回對基金流量的影響大於對沖基金。從事做空的CTA可能會扭曲槓桿基金報告的淨空頭變化。然而,考慮到價格動量和基差峰值時期多頭和空頭頭寸規模的巨大差異(空頭頭寸是多頭頭寸的5倍以上),相比CTA,對沖基金仍然是這些市場的主要交易者。 銀行參與加密貨幣的障礙正在消除 自大選以來,人們最常問的問題之一是:「銀行什麼時候才能託管加密貨幣?」雖然沒有明確的時間表,但變化正在進行中,以下是自大選以來發生的一些重要事件。 上上週,美國貨幣監理署(OCC)發布了有關銀行和各種加密貨幣活動的最新指南。 OCC取消了銀行在保管加密貨幣、持有穩定幣儲備、運行數位資產節點和使用穩定幣進行支付之前必須獲得無異議函的要求。 此前,SAB 121被廢除,這是一條極不受歡迎的會計規則,要求為客戶託管加密貨幣的SEC註冊公司在資產負債表上確認一項負債和相關資產。 儘管美國聯邦存款保險公司(FDIC)尚未發布明確的指導意見,但該機構寫道,它致力於與總統的數位資產市場工作小組合作。它還寫道,正在重新評估其對加密相關活動的監管方法,並致力於取代FIL 16-2022,即要求受監管機構向FDIC通報其加密貨幣活動的通知。這封信引發了後來被稱為「窒息行動2.0」的一系列事件,即限制銀行加密貨幣相關活動的努力,隨後又成為國會聽證會的主題。 仍有幾家銀行監管機構尚未對加密貨幣和數位資產監管的演變作出評估。然而,鑑於政府最近推動的政策轉變,我們相信有意義的變化正在發生。隨著金融業進一步採納數位資產,我們預計會有更多的監管機構提供進一步的澄清和指導。 市場動態 市場受到持續的關稅來回拉鋸以及相關的地緣政治動盪的影響。 由於上週三發布的通膨數據低於預期,交易員們正在尋找下一個潛在催化劑,這可能會出現在本週三的FOMC利率決定中。比特幣交易員目前似乎對市場持中立態度,永續合約資金費率目前基本上為0%。芝商所期貨的基差強化了這個觀點,目前3月到期的合約年化基差為6.0%,4月到期合約的年化基差為7.7%。現貨ETF資金持續流出,過去一週累計流出13億美元,不過上週四出現了自3月初以來的首次資金流入。 上週重要新聞 投資>> 政策與監理>> 公司>> 近期大事件 3月19日-FOMC利率決議 3月28日-CME期貨到期 4月10日-CPI發布 5月27日-比特幣2025會議 7月2日-SEC就GDLC ETF轉換做出決定的最後期限 7月22日-EO工作小組報告截止日

-

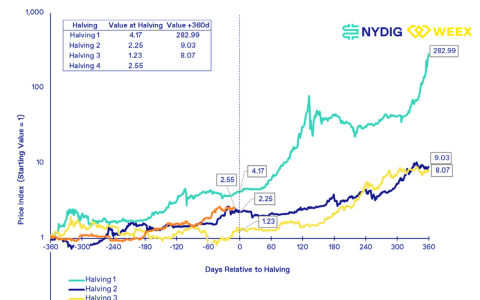

BTC減半變價格減半? 上次減半後一年內上漲7倍

回顧前三次,在減半後的 360 天內,BTC 整體漲幅分別達到 2,819%、803% 和 707%。 不過在此輪週期中,現貨 ETF 的需求激增可能會部分程度地改變週期的高度和時間。

-

中、長線利好共振,機構直呼基本面“從未如此美好”

一根大陽線,千軍萬馬來相見!

WEEX 唯客交易所行情顯示,比特幣價格時隔 20 個月再次站上40,000 美元,以太坊也於今日凌晨站上 2,200 美元,創 2022 年 5 月以來新高。

-

ETF烏龍喚醒市場「動物精神」,開放數據時代如何辨別假新聞和KOL的胡扯?

美東時間週一早上,美國證券交易委員會 (SEC) 批准貝萊德 iShares 現貨 ETF 的錯誤新聞報告導致比特幣價格飆升。 短短幾分鐘內,比特幣飆升 7%,觸及 3 萬美元,造成 8,500 萬美元的空頭期貨清算。

-

關鍵ETF視窗期到來,ATM遠期波動率飆升,市場變盤在即

期權市場波動性大幅上升,表明交易者預計現貨價格將在關鍵 ETF 日期前後將出現大幅波動。

-

WEEX編譯|ETF風暴持續醞釀,10月份或點燃市場

作者:Greg Cipolaro,NYDIG 全球研究主管編譯:WEEX 唯客 閱讀提要: 「巴特·辛普森」模式帶來市場洞察 8 月 30 日,當 DC 巡迴上訴法院在針對 SEC 拒絕 GBTC 轉換為 ETF 的上訴中做出有利於灰度的裁決時,GBTC 獲得了重大提振。這一開創性的裁決激起了加密貨幣行業的興奮,引發比特幣價格暫時飆升。然而,隨著價格很快恢復到之前的水平,這種興奮看起來很短暫。 我們對市場熱情的曇花一現質感到驚訝,這表明行業對備受期待的美國現貨 ETF 的預期更進一步。不過,這一現像也凸顯了當前比特幣市場的一個有趣的方面:新資本似乎不太可能進入該行業。相反,交易者正在快速下注並獲利了結,而不是穩定地投入資金。如果持續的資本投入發生,我們應該會看到價格上漲勢頭,而不是突然飆升然後回落,這種模式因其與角色的頭像和尖尖的頭髮相似,而被幽默地稱為「巴特·辛普森」模式(Bart Simpson” pattern)(動畫片《辛普森一家》中的角色,WEEX 唯客注)。 市場可能需要實際批准 ETF 或其他一些宏觀經濟的消息,或特殊催化劑,才能吸引持續的資金投入。我們仍然相信,這樣的催化劑終將出現,但在此期間,預計短期行情會出現波動,難以預測。 ETF:持續聚集的風暴 近期,SEC 決定延長對幾隻現貨比特幣 ETF 的評估期,表明其繼續保持謹慎態度。這一決定是他們最近在 DC 上訴法院的灰度案中敗訴之後做出的,SEC 可以在 2023 年 10 月 13 日之前對該裁決提出上訴。 有趣的是,ETF 領域似乎有不斷增長的勢頭,除了表面數量增長之外,還出現了重大發展。有跡象表明現貨比特幣 ETF 可能觸手可及,甚至有傳言稱將在 10 月初推出基於 CME 期貨的以太坊 ETF。此外,近期我們還目睹了以太幣現貨 ETF 的備案。這些事件的交匯可能會在十月上半月達到高潮,在此期間會有多個 deadline。 比特幣和火人節:驚人的相似之處 上上週,各大媒體和社交網絡都對火人節期間的精彩活動給予了強烈關注。這個一年一度的為期一周的聚會,匯聚了內華達州偏遠地區的藝術家、製造商和組織者等多元化社區。 然而,今年的火人節經歷了不尋常的天氣狀況,在通常炎熱多塵的黑石沙漠(Black Rock Desert)出現了意外的降雨。其結果是,泥漿困住了參加者和車輛,導致人們難以離開。 《紐約時報》甚至將其周一版的封面專門用於報導過去一周發生的事情。 火人節一直是一個有爭議的活動,經常受到主流媒體和社交媒體的批評。 NPR(美國國家公共廣播電台)概括指出:火人節曾被認為是波希米亞人和各種自由精神的地下聚會,如今已轉變成為社交媒體網紅、名人和矽谷精英的目的地。 WEEX 唯客注:火人節(Burning Man)是一年一度在美國內華達州的黑石沙漠舉辦的活動,9 天的活動開始於美國勞動節前一個星期六,結束於勞工節當天( 9 月第一個星期一)。 「火人節」名字始於週六晚上焚燒巨大人形木像的儀式。該活動被許多參與者描述為是對社區意識、藝術激進的自我表達,以及徹底自力更生的實驗。 WEEX 唯客注:數百名計劃乘坐巴士離開的「火人節」參加者在等待有關他們何時能夠在勞動節當天離開的消息(圖源:今日美國) 無論人們對火人節的看法如何,將這一事件與比特幣進行比較都是很有趣的,特別是在主流金融和投資領域。考慮一下歷史上的火人節是否對比特幣價格產生了影響,探索兩者之間的共性,可能會發現更多的相似之處,而不是差異,這是很有趣的。 熱情的擁躉,頑固的反對者 公眾對比特幣和火人節的態度可以說是兩極分化。儘管比特幣的反對者可能很難否認其創造的技術意義(橋水基金創始人達里奧稱其為「一項地獄般的發明」),但這並沒有阻止金融、投資和政治領域有影響力的人物批評比特幣。批評的內容過於廣泛,無法在此詳細說明(比如沃倫·巴菲特「老鼠藥平方」言論就很突出)。而對於火人節來說也是如此。 然而,對於這些社區的一部分人來說,他們的觀點完全不同,比特幣和火人節的支持者都熱情地讚揚他們。 一小群志同道合的人是第一批倡導者 眾所周知,比特幣誕生於密碼學郵件列表,這是一個由致力於密碼技術及其政治影響的人組成的電子郵件列表。這些人具有技術技能和自由主義甚至無政府主義的經濟和政治觀點。早期熱心支持者所體現的原則現在得到了更廣泛群體的讚賞,但最初的群體肯定很小。 火人節最初是1986 年在加州貝克海灘(Baker Beach)舉行的夏至派對,之後與1990 年由無政府主義傾向的Cacophony Society 成員在黑石沙漠(現在的所在地)組織的另一場活動合併,以雕塑和表演藝術為中心。與比特幣一樣,早期的火人節參與者規模很小,1991 年只有 20 人左右,但規模和知名度都在不斷增長。 每個人都有強的主見 即使有人從未參與過比特幣交易或參加過火人節,他們也很可能對這兩件事都有強烈的看法。這在很大程度上受到媒體(無論是主流媒體還是社交媒體)聳人聽聞和誇大其辭的影響。 雖然每個人都有權發表自己的觀點,但建議在形成熱切的信念之前親自體驗一下這些東西。閱讀有關比特幣的內容只能提供有限的理解,並不能替代實踐學習。 社會親緣性的外在表現 很明顯,外在表達在火人節體驗中發揮著重要作用 – 從令人著迷的火焰、激光和藝術展示,到融合了瘋狂麥克斯和萬聖節元素的迷人服裝。雖然「激進的自我表達」是火人節的核心原則之一,但該活動還擁有獨特的視覺形象,既獨一無二,又具有界定性。 同樣,比特幣愛好者和加密貨幣支持者也擁抱他們自己的部落儀式,例如激光眼的個人資料圖片(誰能忘記#LaserRayUntil100K?)、以NFT 為特色的社交媒體個人資料圖片、帶有表情符號和0x 前綴(或後綴)等獨特標識符的句柄、對鎢方塊的痴迷、對種子油的蔑視,以及對肉食性飲食的關注。儘管這些可能與比特幣本身沒有直接關聯,但它們的堅持展示了一個更大社區的強大親緣性。 影響者眾多 社交媒體影響者是火人節的重要人物,經常引起與會者和評論家的批評和關注。該活動以其充滿活力和奢華的氛圍,為有影響力的人展示火人節壯觀場面提供了完美的舞台。雖然有些人可能認為影響者的行為以自我為中心,但需要認識到,他們在社交媒體上分享的大部分內容都是一種廣告形式,通過無人機、煙花、音樂等引人入勝的視覺效果來宣傳令人難以置信的活動體驗。 同樣,比特幣也有相當多的影響者,他們熱情地宣揚其意識形態、經濟或技術優點。 說起擁護者在推廣比特幣方面所發揮的重要作用,我想到了幾個關鍵點。雖然有些人可能認為網絡、經濟政策和技術已經深入發展,除了傳播信息之外不需要進一步的工作,但這遠非事實。事實上,比特幣完全依賴其社區來充當該協議的推廣者。 批評者可能會將這些影響者比作嘉年華上的叫賣者,引誘缺乏經驗的投資者推高資產價格。然而,重要的是要認識到,比特幣提供的價值不僅僅是價格表現。支持者還強調脫離政府影響而獨立運作的支付網絡和價值儲存的好處,這是一個變革性的概念,有可能改善全世界人們的生活。 對於火人節和比特幣來說,影響者既是必要的伙伴,也是令人不安的傢伙。 選擇加入社區 比特幣和火人節都是可供選擇加入的社區,個人可以自由選擇是否參與。正如沒有人強迫人們參加火人節一樣,沒有人強迫他們使用比特幣。重要的是要認識到,這兩種經歷都可能帶來各自的挑戰,但好處應該大於任何困難。 使用比特幣可能很複雜,尤其是對於初學者而言,即使對於經驗豐富的用戶來說,進行鏈上交易仍然可能會引起一些焦慮。然而,就像參加火人節的收穫一樣,使用比特幣的好處也值得付出的努力。 可供選擇加入的社區擁有巨大的魅力,因為它們是由選擇驅動的,而不是強制。 有原則的社區 比特幣的運作原則是無需許可的交易、去中心化、去信任和固定的經濟政策。雖然這些原則沒有明確寫下來,但它們構成了比特幣精神的基礎。相比之下,火人節有一套更明確的指導方針,稱為「火人節十項原則」,由其創始人 Larry Harvey 於 2004 年制定。 這些原則可以被視為與猶太教和基督教的「十誡」平行,作為火人節和比特幣社區的道德指南。 陷入泥沼 比特幣和火人節參與者最近都發現自己「陷入泥沼」。對於火人節的參加者來說,這是字面上的意思,因為突如其來的降雨造成的泥濘環境,讓數以萬計的人無法在沙漠中行走,無法離開。就比特幣而言,這更像是一種隱喻,因為其價格幾個月來一直停滯不前,讓投資者感到沮喪。 不過,值得注意的是,比特幣仍然是今年表現最好的主要資產之一,這應該會給投資者帶來些許安慰。或許,就像沙漠一樣,比特幣需要宏觀環境的改變,才能蓄勢待發,上升到新的高度。 上週重要新聞 投資:新的加密貨幣超級富豪報告稱,全球有六位比特幣億萬富翁報告:近一半機構代其客戶持有數字資產 監管和稅收:CFTC 向 3 個提供非法數字資產衍生品交易的 DeFi 協議運營商發出命令新的美國加密貨幣會計準則將於年底敲定FBI 認定 Lazarus 集團網絡參與者對 Stake.com 盜竊 4100 萬美元負有責任FCA 即將出台的加密貨幣營銷規則令人期待 公司:Visa 向商戶收單機構擴展穩定幣結算能力WEEX 交易所進行賬戶安全升級,鼓勵用戶綁定郵箱倫敦證券交易所集團計劃開展區塊鏈驅動的數字市場業務DCG 因未償還比特幣貸款被 Genesis 起訴Circle 希望掀起一場金融革命,卻在穩定幣戰爭中輸給了 Tether摩根大通探索用於支付和結算的區塊鏈存款代幣WEEX 交易所啟動「半幣江山」計劃,推全網超低手續費中國金融科技巨頭螞蟻集團推出海外區塊鏈品牌ZAN野村加密貨幣主管警告市場暴跌可能會推遲該部門的利潤和盈虧平衡點 近期大事件 9 月 13 日- 8 月 CPI 發布9 月 22 日- FOMC 利率決定9 月 29 日- CME 到期10 月 3 日- Valkyrie 比特幣和以太坊策略 ETF 生效日期10 月 16 日- 第一個現貨比特幣 ETF(Bitwise)的下一個 SEC 響應日期10 月 31 日- Mt Gox 索賠付款日期

-

8·18暴跌誰是「罪魁禍首」,哪個平台插針最明顯?

作者:Greg Cipolaro,NYDIG 全球研究主管 編譯:WEEX Exchange 閱讀提要: 8·18 复盤 8 月 18 日,比特幣價格快速暴跌,導致短期內數億美元的合約清算。雖然已經過去了兩週,但考慮到隨之而來的一系列令人頭疼的問題之嚴重,我們認為有必要回顧一下當時發生了什麼。 鋪墊 1)比特幣失守 3 萬美元 回顧 8 月 18 日,價格走勢不可置信地跌穿 3 萬美元並維持在 3 萬美元以下。 此前,比特幣已經兩次站上 3 萬美元關口,一次是在地區銀行危機之後的 4 月份,一次是在貝萊德(Blackrock)提交現貨 ETF 申請之後的 6 月份。不幸的是,幣價未能守住 3 萬美元。第一次站上3 萬美元後被一系列監管執法行動打壓,包括SEC 針對Binance 和Coinbase 的訴訟;第二次突破3 萬美元的時間稍長,但最終屈服於獲利了結,或許人們逐漸意識到,現貨ETF 雖然仍有獲批的可能,但需要很長時間,而幣價堅持不了那麼久。 2)Ripple 案件未創造任何勢頭 7 月 13 日,市場期待已久的 Ripple Labs 和 SEC 之間的案件裁決出爐,Ripple 取得了部分勝利,導致 XRP 和許多其他代幣價格飆升。比特幣上漲至年度高點,但僅是曇花一現,就在許多山寨幣還在上漲時,比特幣迅速回落。 3)艱難的季節 這個話題我們最近已經多次討論,需要重申的是——夏季通常是比特幣回報的疲軟期,平均月回報率一般從 5 月份開始下降,直到 10 月份才趨於回升。儘管 2023 年整個夏季的月度回報有點坎坷,但很明顯,季節性影響仍在發揮作用。進入夏季回報率下降 4)成交量和波動波呈下降趨勢 我們注意到今年的一個趨勢是 USD 現貨交易量下降,這一趨勢在 8 月份延續。雖然本月尚未結束,但 8 月有望成為迄今為止現貨交易量最疲軟的一個月。而這還是在今年比特幣價格回升的大背景下發生的——儘管比特幣可能已經脫離年內高點,但今年迄今仍上漲了近 57%。 以平值 (ATM) 期權的隱含波動率 (IV) 衡量的波動性在過去一年中也呈下降趨勢。我們認為,IV 的下降既反映了交易者認為比特幣將繼續維持窄幅波動,也反映了那些希望在繼續持有基礎資產的同時獲得「收益」的投資者在持續拋售(即短線交易者高拋低吸進行區間交易,WEEX 注)。 5)山寨幣提前反應 這種情況並不總是如此,但經常發生,因此值得一提,即比特幣異動前,山寨幣通常會提前做出反應。山寨幣的流動性較差,風險更大,因此比 BTC 波動更大、反應更快。 8 月中下旬,一些山寨幣,尤其是整個 DeFi 生態明顯疲軟。 Maker (MKR)、Uniswap (UNI)、Compound (COMP) 、 Aave (AAVE) 等在 8·18 比特幣暴跌的前一天下跌了 5%-9%。當時並沒有與此相關的基本面消息,只有一家做市商退出市場的傳言,也許當時 DeFi 的疲軟正是更多板塊疲軟的先兆。 6)對灰度案件裁決的期待 這一點讓我們感到驚訝,尤其是基於錯誤的分析而迅速建立起預期。 8 月 16 日,加密 Twitter 社區(通俗地說是 CT,現在是不是該叫 CX? )期待灰度訴 SEC 案件的裁決。鑑於市場對灰度3 月7 日口頭辯論的解讀非常積極,有觀點認為,美東時間上午11 點,哥倫比亞特區巡迴上訴法院將做出有利於灰度的裁決,為灰度將GBTC 轉換為ETF鋪平道路。不幸的是,這一裁決尚未做出,市場無理頭的期待落空了。 WEEX 唯客注:新加坡時間 8 月 29 日晚間,DC巡迴上訴法院已做出裁決,灰度勝訴。 劇情分解 1)當天的新聞 比特幣全天都很疲軟,但拋售最嚴重的時段發生在下午 5:40 左右(新加坡時間 8 月 18 日 5: 40 AM)。與拋售相關的消息很多,但沒有一個直接相關。 最接近的是《華爾街日報》於美東時間下午 3:22 發表的文章,詳細介紹了 SpaceX 的財務和運營狀況,該公司之前擁有比特幣。這篇文章的倒數第二句話說得很隱晦,即SpaceX 「將其在2021、2022 年持有的比特幣價值減記3.73 億美元,並已出售。」 目前尚不清楚SpaceX 何時出售的,但這篇文章似乎表明那是在過去某個時間點。特斯拉出售比特幣已經過去一年多了,但仍保留其在 2021 年購買的原始頭寸的 25%。 另一條有關拋售的消息是在美東時間下午 4:43,即陷入困境的中國房地產公司恆大在紐約根據美國破產法第 15 章申請破產保護。恆大與加密市場唯一的聯繫是 2021 年關於 Tether 持有恆大債務的謠言(已被闢謠)。儘管如此,中國境內持續存在的金融問題,包括房地產泡沫的後遺症(恆大破產可能是其徵兆之一),可能會對數字資產市場產生連鎖反應。 數字資產在亞洲尤其是中國的使用率歷來很高,儘管中國 2 年前就已禁止交易和挖礦,但據《華爾街日報》最近的報導,幣安每月的交易量仍然高達 900 億美元。因此,如果中國的金融市場壓力蔓延到加密市場,我們不會感到驚訝。 2)Binance 成交價低於 Coinbase 美東時間 8 月 17 日下午 5:41 左右,比特幣價格開始波動。就在幾分鐘前,比特幣的交易價格約為 27,500 美元,但在當天最低點,Coinbase 的現貨價格跌至 25,234 美元。 幣安的價格更慘,我們觀察到,即使考慮到USDT 和美元報價的差異性,與Coinbase 相比,幣安交易的比特幣仍存在顯著折價(幣安上BTC 在8·18 當天現貨最低價為25,166 USDT,而WEEX 平台最低價為25,126.57,插針最小)。 3)多頭清算激增 雖然根據清算數據,在調整最劇烈的時段,幣安的現貨價格相對於 Coinbase 存在折扣,但市場壓力的根源可能是其他交易平台,而不是幣安。 利用槓桿進行不受監管的比特幣衍生品交易,無論是每日、每週、每月或每季度到期的期貨,還是更受歡迎的永不到期的永續掉期,都非常流行,交易量超過現貨交易量的3-4倍。不幸的是,這些超出保證金頭寸的衍生品頭寸的清算是由交易平台自動完成的,通常是以不利於價格的方式倉促進行,這往往是幣價插針的原因。 以期貨和永續未平倉合約 (OI) 衡量,幣安是迄今為止最大的未受監管的衍生品交易所。相比之下,最大的受監管交易所 CME 的 OI 約為 20 億美元。考慮到這一事實以及幣安平台出現的現貨折價,人們很自然地將本次暴躁歸罪於幣安交易所的用戶身上。 但通過觀察多頭清算的美元金額(交易所自動賣出多頭衍生品頭寸),就會發現不一樣的故事,OKX、Deribit 和 Huobi 平台上的交易員更有可能是「罪魁禍首」。 當我們按未平倉合約(OI)計算清算量時,Binance 之外的其他交易所插針的論點就更加明顯了。雖然 CoinEx 的 OI 躍居前列,但 1,100 萬美元的多頭清算不太可能對市場產生太大影響。相反,Huobi、Deribit 和 BitMEX 更加明顯。 後市思考 雖然還不能下結論,但我們認為 8·18 拋售最有可能的原因是,糟糕的交易頭寸導致多頭陷入困境。相關的基本面消息很可能不是拋售的原因,但它可能會給本已易燃的局勢火上澆油。 現在我們處於什麼境地? 比特幣目前位於 200 週移動平均線 (WMA) 下方,自 2015 年以來,這種情況出現的概率只有 10.7%,而且大部分都發生在 2023 年。對於那些有積極傾向的人來說,這可能是一個獨特的買入機會。其他人可能會將 200 WMA 視為短期壓力位,尤其是在股票等其他風險資產最近表現不佳的情況下。 我們建議投資者密切關注即將到來的催化劑,這些催化劑可能預示著價格的下一步走向。即將到來的各種 ETF 流程中將有幾個里程碑,以及預計將於萬聖節(10 月 31 日)公佈的 Mt Gox 破產案件的解決方案。 當然,這些都是市場短期波動因素。對於長線持有者(比如 5 年),這些因素可能只是後視鏡裡的小顛簸。 上週重要新聞 投資: 摩根大通:加密貨幣市場短期內「下行空間有限」監管和稅收: Tornado Cash 創始人被指控洗錢和違反制裁行為 FBI 確認朝鮮竊取的加密貨幣資金 公司: 萬事達卡將終止與幣安聯名卡合作 WEEX 交易所推儲值贈金活動,零門檻參與最高解鎖$5,000 EDX Markets 選擇 Anchorage Digital 作為新的清算所業務託管商 WEEX 交易所推出「回血計劃」:他所爆倉,我所補償 Binance.US 與加密支付初創公司 MoonPay 合作 Checkout.Com 終止合作關係後,幣安考慮採取「法律行動」 幣安在俄羅斯面臨法律風險 近期大事件 9 月 1 日 – 預計 SEC 對 BlackRock iShares ETF 的回复日期 9 月 13 日 – 8月 CPI 發布 9 月 22 日 – FOMC 利率決定 9 月 29 日- CME 到期 10 月 3 日- Valkyrie 比特幣和以太策略 ETF 生效日期 10 月 31 日- Mt Gox 索賠付款日期

-

WEEX編譯|ETH期貨競爭潮起,審核期最短僅60天

作者:Greg Cipolaro,NYDIG 全球研究主管編譯:WEEX 唯客 本文主要探討兩個話題:1. 過去兩週,Crypto ETF 的申請數量激增,它們的審核流程是怎樣的? 2. 金融科技巨頭 PayPal 已推出自己的穩定幣 PYUSD,它能取代飽受詬病的 BUSD 嗎? ETF 競賽持續擴大 過去兩週,希望在美國交易所推出新 ETF 的發起人數量再次激增,這次主要集中在期貨產品上。之前的狂熱是由貝萊德申請比特幣現貨 ETF 引發的,最近的狂熱則始於 Volatility Shares 申請在 CME 交易的以太坊期貨基金。自 7 月 28 日提交文件以來,已有另外 12 只基金尋求生效,其中一隻基金的潛在發行日期提前於 Volatility Shares。 新提交的基金與現有的現貨比特幣申請在幾個關鍵領域有所不同。首先,新提交的 ETF 希望投資以太坊或在 CME 交易的比特幣和以太坊期貨的組合。一旦獲批,這將是第一批投資於以太坊衍生品的美國上市 ETF。比特幣期貨 ETF 自 2021 年 11 月起推出,其中規模最大的是 ProShares 比特幣策略 ETF (BITO),資產管理規模為 11億 美元,但以太坊期貨 ETF 從未在美國獲得批准。業內曾多次嘗試推出以太坊期貨,但之前的所有申請均已被撤回。 第二個關鍵區別是,最新一輪ETF 尋求在1940 年投資公司法(’40 Act)的保護下生效,而6 月中旬提交的現貨比特幣ETF 尋求在1933 年證券法(’33 Act)的保護下生效。 ’40 Act 與 2021 年比特幣期貨 ETF 採用的路徑相同,其審批流程與 ’33 Act 下基金的審批流程完全不同。相比’33 Act 基金需經歷總共長達240 天的多階段審核流程,其他已生效基金的註冊人發起的每日流動性’40 Act 基金根據規則485(a) 只需經歷75 天的通知期。 (WEEX 唯客注:按照’40 Act 設立的基金通常是開放式基金,投資者可以每日買入和贖回,故稱為「每日流動性’40 法案基金」。)75 天后,如果未發出停止指令,則這些’40 Act 基金的註冊聲明將被視為有效,並且該基金可以交易。這是 BITO 在 2021 年經歷的過程。 如果要對已被視為有效的註冊進行修改,修改可以在 60 天或更短的時間內生效。 Valkyrie 就是通過這種領先Volatility Shares 的——將目前僅持有比特幣期貨的Valkyrie 比特幣策略ETF(BTF)變更為同時持有比特幣和以太坊期貨的Valkyrie 比特幣和以太策略ETF,便可以將視為有效的期限從75 天縮短至60 天。 當然,不能保證這些基金(無論是期貨還是現貨)都會獲得批准。儘管比特幣在貝萊德現貨申報後大幅上漲,漲幅超過 20%,但最新一批期貨 ETF 似乎並沒有激起太大的市場波瀾,以太坊和比特幣的現貨價格幾乎沒有變化。這與 2021 年 BITO 推出時的情況截然不同,後者導致現貨升值和基差擴大。 BITO 發行前後發生的事件如下: 2021 年8 月3 日- SEC 主席Gary Gensler 在阿斯彭安全論壇上的演講中,表示:「我預計將有人根據《投資公司法》(’40 Act)提交有關ETF 的備案。’40 Act 與其他聯邦證券法案的結合,提供了重要的投資者保護。」2021 年 8 月 4 日 – BITO ETF 提交註冊聲明。2021年 10 月 18 日 – 提交註冊聲明後 75 天,BITO 註冊聲明生效。2021 年 10 月 19 日 – 交易首日。 正如我們所說,我們不知道這些新的期貨 ETF 或 6 月份提交的現貨 ETF 獲批的可能性有多大。然而,在期貨產品方面,我們確信,隨著時間一天天過去,如果沒有撤回或拒絕,獲得批准的可能性就會一天天增加。從這些文件提交後市場反應冷淡來看,投資者似乎對它們的最終獲批沒有信心。或許,市場缺乏動靜對於勇敢的投資者來說是一個機會。至少,我們可能會在不到 2 個月的時間內就能知道這些問題的答案,這個時間可能遠遠早於現有比特幣現貨 ETF 的最終決定。 PayPal 進軍穩定幣 本週,金融科技巨頭 PayPal 推出 PayPal USD (PYUSD),進入穩定幣領域。該穩定幣將由Paxos Trust 公司發行,就像Pax Dollar (USDP) 和Binance USD (BUSD) 一樣,後者引起了相當大的爭議,導致Paxos 收到一張Wells 通知(據我們了解尚未採取強制行動)並被紐約金融服務部強制關閉。有人指出 PYUSD 是命運多舛的 BUSD 的替代品,雖然它們在發行人、證明、儲備報告和區塊鍊網絡(以太坊)方面具有相似特徵,但這種說法誤解了發行人的財務狀況。 我們認為,PYUSD 不同於 BUSD 的關鍵在於兩家機構之間的戰略差異。 Binance 是一家交易所,而 PayPal 是一家支付集團。 Binance 在很大程度上是一家僅限於加密貨幣的交易所,意味著其交易主要以 Tether (USDT) 等加密貨幣報價,而不是以美元或其他法定貨幣報價。這使得交易所在技術能力和監管合規性方面都依賴於穩定幣的發行人。鑑於多年來圍繞 Tether 的爭議,這種合作的潛在風險是可以理解的。 BUSD 於 2019 年秋季推出,自那時起,Binance 提供了各種激勵計劃來提高 BUSD 交易量,實質上是比特幣等主要代幣變相的 0 手續費交易。如此一來,BUSD 的規模和重要性不斷增長,Binance 還曾開展了一項計劃,將競爭性穩定幣餘額和轉賬轉換為 BUSD(Tether 除外)。當 Binance 開始 「封裝資產」(在一個鏈上持有抵押資產,然後在其他鏈(如自己的 BNB 鏈)上發行資產,有時沒有相應的抵押品)時,問題就出現了。隨著 BUSD 被監管機構關閉,幣安提供了其他穩定幣的免費交易對,例如所有權結構不透明的 TrueUSD (TUSD) 和新出來的 First Digital USD (FDUSD)。無論歷史如何,對於 Binance 來說,穩定幣始終效力於促進交易和資金進出平台。 而 PayPal,根據其新聞稿,它作為一家支付公司,正在宣傳其新的穩定幣主要用於購買和資金流動 – 將 PYUSD 轉移到外部錢包、轉賬、購買支付、轉換為其他加密貨幣。截至目前,我們尚沒有看到有交易所宣布整合 PYUSD,當然現在還為時尚早。 PYUSD 需要有相應的 PYUSD 交易對才能使在加密貨幣交易場景中起飛,當然,ERC-20 代幣在交易所的技術集成是小菜一碟。鑑於我們預計 PYUSD 將主要用於促進支付和匯款,我們很高興看到它目前的走向。它與美元有著同樣的根本性問題,比特幣等貨幣為美元提供了截然不同的經濟前景, 但穩定幣已成為數字資產的重要用例之一。

-

比特幣期貨基差跌至個位數,期權隱含波動率創新低

作者:Greg Cipolaro,NYDIG 全球研究主管 編譯:WEEX 唯客 期貨基差收窄,市場樂觀情緒逐漸消退 期貨基差,即芝加哥商品交易所(CMC)交易的每月結算比特幣期貨與比特幣現貨之間的價差,顯示交易者的樂觀情緒正在消退。在 6 月中旬由現貨 ETF 引發的反彈期間,以年化回報率表示的 1 個月滾動期貨基差收於 14% 以上。然而,自 7 月初達到峰值以來,期貨基差現已降至較低的個位數水平。我們認為主要有以下原因:區間交易、比特幣無法站穩 3 萬美元,以及當前處於交易淡季,市場缺乏催化劑,抑制了交易者的熱情。 CMC 比特幣期貨交易被認為是美國機構投資者對比特幣行情看法的風向標。期貨價格與現貨價格的關係(溢價/折價)是了解交易者倉位的重要指標。當基差較大且為正時,通常意味著交易者正在看漲。當基差為負時,期貨價格低於現貨,通常意味著交易者情緒悲觀。值得注意的是,基差往往與價格呈正相關,這意味著交易者採用趨勢跟踪或價格動量策略。 隱含波動率繼續下降 比特幣的波動性,通過平價期權(ATM options)的隱含波動率(IV)衡量,已經降至新低,這是在區間交易和交易量不振的情況下出現的。隱含波動率是一種基於平價期權定價方式的市場波動性衡量標準。這一新低意味著期權交易者預計未來價格波動將達到自 2019 年我們開始收集數據以來的最低水平。 WEEX 唯客注:平價期權 (At the Money)也稱為等價期權,是指期權的行權價格等於正股的市場價格。通過觀察期權市場的隱含波動率,我們可以了解市場參與者對比特幣未來價格波動的預期,當市場參與者對未來價格的波動有較高預期時,他們會推高期權價格,從而導致隱含波動率上升;反之,如果市場參與者對未來波動性預期較低,則期權價格較低,隱含波動率也會下降。 比特幣期權隱含波動率創新低的第二個含義是,某些策略,例如看漲期權的call-overwriting 策略(持有現貨,並賣出現貨看漲期權),正在獲得自我們開始收集數據以來的最低溢價。另一方面,波動性很低,而多頭跨式期權(long straddles)或寬跨式期權(同時買入看漲期權和看跌期權)等策略相對於歷史標準來說也很便宜。雖然夏末通常是加密貨幣的安靜期,但我們知道本月至少有一個重要事件,即 SEC 對現貨 ETF 申請的第一個決定。 WEEX 唯客注:市場預計 SEC 將在 8 月 13 日對 21Shares、ARK 和 Cboe 現貨比特幣 ETF 做出是否批准或推遲的決定。另據The Block 報導,SEC 上個月啟動了一個程序,任何人都可以提出對貝萊德、富達所申請比特幣現貨ETF 的意見,監管機構需在45 天內對這些提議做出裁決,也可作出延期。該意見徵詢期將於 8 月 11 日結束。 現貨成交量枯竭 美國的中心化交易所比特幣交易持續低迷,交易量創下近期最低水平。造成這種情況的因素可能有多種,例如監管過度、銀行業危機結束、夏季季節性影響、Binance.US 的銀行業問題,以及行情波動性下降。 相比之下,期權等衍生品市場持續增長。造成這種情況的可能原因是,使用這些金融產品的成熟交易者和投資策略的增加。我們認為還有一個原因,即傳統市場投資者對比特幣衍生品中一些獨特機會的認識不斷增強。雖然波動性下降可能會削弱一些衍生品策略的吸引力,但它為其他衍生品策略打開了大門,例如前文提到的波動性相關策略。

-

NYDIG:萊特幣週四減半,為比特幣減半行情提供什麼線索?

作者:Greg Cipolaro,NYDIG 全球研究主管 編譯:WEEX 唯客交易所 本文要點: 萊特幣將在本周迎來第三次減半,通過觀察萊特幣,可為比特幣在減半過程中的表現提供參考。這次減半前後,萊特幣的表現與之前的減半有一些相似之處,但也表現出了新的跡象。萊特幣在減半期間的行為變化可能會對比特幣產生影響,隨著比特幣資產和投資者基礎的成熟,我們已經註意到了其中一些影響。 比特幣的周期性價格走勢,這是加密貨幣投資中無法解釋的謎團之一,即以區塊獎勵減半為中心的、每 4 年重複的牛熊輪迴模式。從表面上看,這些重複模式甚至違反了有效市場假說(EMH)的弱形式,即未來價格走勢不受歷史價格信息的影響,但無論出於何種原因,加密貨幣都會一次又一次地重複上演這一模式。 對周期的兩種解釋 對於這些模式,市場上有兩種合理的解釋。首先,比特幣的接受度持續增長,推動了整個網絡的價值和比特幣自身的價格,但和這種顛覆性技術相關的人類恐懼和貪婪的心理,造成了對這一增長軌蹟的極端偏離。新技術創新經歷炒作期是很正常的,無論是 Gartner 炒作週期還是 Carlota Perez 的技術革命框架,都很好地描述了這一點;然而,比特幣是我們所知的唯一一種反復經歷這些週期的技術。 WEEX 唯客注:Gartner Hype Cycle(高德納技術炒作週期),是研究與諮詢公司 Gartner 提出的一個模型,用於描述新技術的發展過程。該模型將技術的發展過程分為不同階段,包括技術觀察、炒作、失望、理解和成熟等階段。其中在炒作階段,技術通常被過度宣傳和高估,其優勢和潛在應用往往被誇大,而在接下來的失望階段,由於實際應用不如預期,技術可能會遭遇一定程度的批評與質疑。 Carlota Perez 技術革命框架,是經濟學家 Carlota Perez 提出的一個理論框架,用於描述技術革命對經濟和社會產生的影響。根據該理論,技術革命包括爆發期、快速擴張期、泡沫期、收縮期和建立期。其中在泡沫期,新興技術通常會吸引大量關注和投資,市場熱情高漲,但隨後可能會出現一定程度的市場調整和回落。 回到正文,市場對加密貨幣每 4 年輪迴的另一個解釋是,比特幣價格是由人為因素決定的,因為它不產生可貼現的現金流,因此幾乎沒有一個衡量該資產價值的標準。而這些人類參與者會尋找一種價格模式,以便指導未來的走勢,並在無意識中重現過去的價格模式。 萊特幣有自己的減半週期 無論對比特幣這些重複模式如何解釋,它並不是唯一一種擁有重複模式的加密資產。萊特幣於 2011 年推出,具有一些與比特幣類似的經濟變量,只不過它要么乘以,要么除以 4(上限供應量為 8400 萬而不是 2100 萬,平均每 2.5 分鐘而不是 10 分鐘產生一個新區塊,每 840,000 個區塊而不是每 210,000 個區塊減半 ),圍繞獎勵減半經歷了自己獨特的價格重複模式。 本週(預計在 8 月 3 日,WEEX 唯客注),萊特幣將迎來其歷史上的第三次減半(比特幣計劃在明年四月底進行第四次減半),雖然萊特幣的價格週期與比特幣有很大不同,但我們想看看萊特幣的周期表現以及它是如何變化的,這可能對比特幣週期未來的如何變化具有啟發意義。 萊特幣減半週期的特點是,價格在減半前 7- 8 個月觸底(大約在比特幣 4 年周期的低谷時期),隨後會大幅反彈,通常表現優於比特幣,直到在實際減半前 1 -1.5 個月達到價格頂峰。然後,萊特幣會跌入新一輪週期,並在減半後的某個時間找到新的底部。 因此,萊特幣的減半週期是一個預期週期,LTC 價格會在減半事件發生前經歷谷低和頂峰。這與比特幣相反,比特幣在減半發生後才會達到價格頂峰。 LTC 的減半週期不同於 BTC 萊特幣減半早期的表現通常優於比特幣 在減半週期的第一階段,萊特幣的表現通常優於比特幣,如下圖所示。萊特幣通常與比特幣一同觸底,但在減半前幾個月表現優於比特幣。 LTC 在減半前的表現通常優於 BTC 萊特幣這一輪週期的表現較為平靜 觀察萊特幣減半週期背後的數據,有兩個重要的結論——週期的持續時間保持一致,但每個連續週期的峰值振幅有所下降。 首先是周期的持續時間,如下圖所示,谷底的時間具有顯著的一致性,即在減半日期前 223 – 234 天。峰值的時間也同樣如此,它發生在減半前 32 – 47 天。 LTC 減半週期數據 如果我們觀察減半週期的回報,從谷底價格到峰值價格,我們會注意到一個一致的趨勢,即回報率在下降。前兩個減半週期,從谷值到峰值的回報率比較接近,分別為 550% 和 505%。然而,當前週期從谷值到峰值的價格回報率急劇下降,不到 75%。 LTC 價格和回報 如果使用 LTC-BTC(以比特幣計價的萊特幣價格)與比特幣價格進行比較,這一點更加明顯。前兩次減半,萊特幣的表現大幅優於比特幣,正如 LTC-BTC 從谷值到峰值的回報率所表明的那樣。然而,儘管萊特幣在第三次減半之前上漲了近 75%,但其在價格頂峰時的表現仍遜色於比特幣。 去年 11 月,萊特幣的確經歷了一段短暫的高光時刻,當時它從低點的反彈大幅跑贏比特幣,似乎又一個減半週期行情開始了。但這種超額收益很快就結束了,11 月第三週就見頂了。從那時起,比特幣的表現就超過了萊特幣,當萊特幣的絕對價格(以 USDT 計,WEEX 唯客注)達到頂峰時,LTC-BTC 相對價格從谷底到峰值都在下跌。 LTC-BTC價格和回報 為什麼這對比特幣很重要? 你可能想知道為什麼我們本週的大部分研究都聚焦於討論一種鮮為人知的現象,即一種如今很少被提起的代幣(但仍然是市值前 10 的幣種,不考慮穩定幣)。原因是比特幣減半將在不到一年的時間內到來(預計在 2024 年 5 月 9 日,WEEX 唯客注),投資者正在尋找比特幣在減半期間價格表現的線索。觀察萊特幣連續減半週期中的價格表現可能會告訴我們,比特幣在減半週期將如何變化。 事實上,我們已經多次注意到,比特幣減半週期從谷底到峰值的回報率,以及從峰值到谷底的回撤率,都隨著時間的推移在減弱,即高點更低,回撤幅度更小。萊特幣似乎也在呈現這種趨勢,尤其是在這一輪減半期間。因此,有理由相信,隨著比特幣進入新一輪減半週期,這種趨勢將持續上演。 當然,過去的表現並不能保證未來的回報,因此,雖然我們期望這些週期繼續重複(今年的表現與我們以往在回撤年度之後的一年中看到的表現相當),但我們也要持續關注新的消息,以及投資者對這一資產類別的態度,看這些會如何影響這一趨勢。 BTC 週期 WEEX 唯客注: 第一輪牛市週期(2009 年 10 月 5 日-2011 年 6 月 8 日),比特幣上漲 41, 771 倍,持續 611 天;第二輪牛市週期(2011 年 11 月 18 日-2013 年 11 月 29 日),比特幣上漲 621 倍,持續 742 天;第三輪牛市週期(2015 年 1 月 14 日-2017 年 12 月 17 日),比特幣上漲 130.5 倍,持續 1,068 天;第四輪牛市週期(2018 年 12 月 15 日-2021 年 11 月 10 日),比特幣上漲 22.1 倍,持續 1,061 天。 第一輪迴撤週期(2011 年 6 月 8 日-2011 年 11 月 18 日),比特幣下跌 93.7%,持續 163 天;第二輪迴撤週期(2013 年 11 月 29 日-2015 年 1 月 14 日),比特幣下跌 87.7%,持續 411 天;第三輪迴撤週期(2017 年 12 月 17 日-2018 年 12 月 15 日),比特幣下跌 84.3%,持續 363 天;第四輪迴撤週期(2021 年 11 月 10 日-2022 年 11 月 21 日),比特幣下跌 77.6%,持續 376 天。 也就是說,隨著比特幣資產和投資者的不斷成熟,每一輪牛市的漲幅越來越小,每一輪熊市的跌幅也越來越小;牛市持續時間則越來越長,熊市持續時間從第二輪週期開始基本為 1 年多。

-

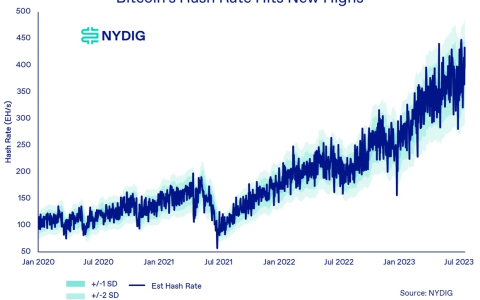

NYDIG:比特幣礦池大洗牌,上市礦商借資本起勢

哈希率飆升至新高 比特幣的哈希率,一個衡量支持網絡的總計算資源猜測新區塊解決速度的估計指標,今年大部分時間一直在上升。 考慮到今年的幣價上漲,這可能是合理的,因為在其他條件相同的情況下,更高的價格會刺激哈希率上升。不過,去年幣價下跌時,該網絡哈希率也有所增長。 雖然單個礦工可以測量自己的哈希率,但我們只能根據比特幣設置的當前網絡難度以及礦工出塊的整體速度來估計總網絡哈希率。我們在估計中添加了標準偏差帶,以承認區塊產出的概率性。 WEEX 注:比特幣哈希率再創新高 礦池份額發生重大變化 礦池聚合礦工的算力,為礦池參與者提供更多的經濟確定性。由於找出新區塊存在概率性,獨立礦工可能需要在尋找新區塊上花費很長時間,而大多數礦池,根據其分配結構,可以使礦工收入更加穩定和可預測。 Foundry USA 是目前比特幣網絡中最大的礦池。過去一年,其網絡算力份額大幅增長,增加了 6.2%。由 ASIC 製造商比特大陸(Bitmain) 運營的螞蟻礦池(AntPool) 份額增長緊隨其後。接下來是 Marathon Digital 運營的 Mara Pool。由 BTC.com 創始人創辦的幣印礦池 (Poolin) 去年因流動性問題導致暫停支付,份額下滑最大。 WEEX 注:礦池份額變化 結合礦池份額的變化與網絡哈希率的變化,可以對每個礦池的哈希率變化進行三角測量。如下圖所示,Foundry、AntPool、F2Pool、Mara Pool 和 ViaBTC 都是網絡算力增長的重要貢獻者,而 Poolin 是最大的下降者。 WEEX 注:哈希率變化 上市礦商產量提高 過去兩年,多家礦商在美國和加拿大上市,並開始報告月度產量、銷售額和持有量。通過觀察這些數據,我們或許可以發現一些線索,即哪些上市礦商一直在通過其代理的月度產量增加來提高產能。 並非所有公司都報告了 6 月份的產出數據,因此我們使用 5 月份數據。此外,一些一年前報告數據的公司已經停止了業務,因此我們排除了他們歷史上的貢獻,以便更好地進行同類比較。雖然不包括整個網絡的比特幣生產,但該分析覆蓋了總產出中越來越大的份額。 WEEX 注:月度比特幣產出變化 結語 如上圖表,17 家上市礦商去年 5 月的累計產出為 4,125 BTC,佔全網總產出的 15.3%;到了今年 5 月,17 家上市礦商累計產出量增至 6,849 BTC,增幅高達 66%,佔全網總產出的比例上升到了 24.5%。 WEEX 唯客注意到,去年 4 月彭博社曾報導,當時 21 家上市礦商的算力總和估計約佔全網總算力的 25%。一年後看來,仍在運營的 17 家礦商算力總和已經占到全網總算力的 25% 左右,顯示礦池市場集中度進一步上升。 (* WEEX 唯客注:Bit Origin(Nasdaq:BTOG)原名中國香態食品,2022年早些時候從肉類加工業轉型為加密挖礦。) 根據彭博社當時的報導,這些上市礦商紛紛計劃通過股權融資、債券融資積極擴張,其中大型礦商(至少前 15 名)計劃在未來 12 個月內每家擴張超過 1 exahash,許多大型礦商正在建設超過 250MW 的獨立礦場,幾乎全部在北美運營。而據 WEEX 唯客統計,2022 年至今,美聯儲雷霆加息 12 次,聯邦基金利率目標由 2022 年初的 0-0.25% 一路提升至最新的 5-5.25%,與此同時,BTC 價格則從 2022 年初的 45,000 美元左右跌至目前的 30,000 美元附近,跌幅達 50%左右。在此背景下,去年那些趁著流動性寬鬆環境大舉融資擴張的礦商們的壓力恐怕不小,其中一些已經出局,這也為未來幣價上漲造成一定壓力。

-

貝萊德CEO:進軍加密領域符合這家9萬億美元資管巨頭更廣泛的使命

來源:CNBC 編譯:WEEX 交易所 上週五(7 月 14 日),貝萊德 CEO Larry Fink 在 CNBC 「街談巷議」(Squawk on the Street)節目中表示,「進軍加密貨幣領域符合這家資產管理巨頭更廣泛的使命,即為投資者創造易用且低成本的產品。我們相信我們有責任實現投資民主化。我們已經做得很好,ETF 正在世界範圍內改變投資方式。我們才剛剛開始。」 貝萊德 (BlackRock) 於 6 月 15 日申請了現貨比特幣 ETF,這似乎刺激了加密貨幣的上漲以及其他資產管理公司的一系列競爭性申請。本次申請的 iShares 比特幣信託不含管理費。 據 WEEX 交易所統計,目前除了貝萊德的 iShares Bitcoin Trust(6 月 15 日同時提交 S-1 和 19b-4 文件),另有 7 份現貨比特幣 ETF 競爭性申請,包括: 美國證券交易委員會(SEC)此前已拒絕了數十項類似基金的申請,但貝萊德的參與及其申請文件中提出的監控共享協議(SSA)被加密行業普遍視為一個重要信號——事情正在起變化。 「我們正在與監管機構合作,因為就像在任何新市場一樣,如果貝萊德的名字出現在上面,我們將確保它安全可靠並受到保護,」Fink 說。 Fink 此前曾對加密貨幣持批評態度,他在 2017 年表示,數字貨幣的流行很大程度上是因為洗錢。 然而,Fink 表示,客戶的興趣和高昂的交易成本促使貝萊德仔細考慮進入該領域。他還補充說,加密貨幣可以在客戶的投資組合中發揮多元化作用。 「與其他資產類別相比,它具有獨特的價值,更重要的是,它是如此的國際化,將超越任何一種貨幣,” Fink 說。 不過因為緘默期的原因,Fink 拒絕直接討論現貨比特幣 ETF。 WEEX 注意到,貝萊德週五公佈了第二季度業績,調整後每股收益 9.28 美元,營收 44.6 億美元。根據披露,貝萊德目前管理的資產超過 9 萬億美元。 WEEX 補充: 自從第一份現貨 BTC ETF 申請文件提交以來,已經 10 年過去了,如今貝萊德的加入,讓加密行業再次看到了曙光,因此備受期待。 10年來,雖然美國尚未批准任何一隻現貨 BTC ETF,但類似的產品我們並不陌生,如灰度比特幣信託 GBTC、期貨 ETF、其他國家的現貨 ETF,以及私募基金。據 WEEX 交易所不完全統計,這些類似產品所管理的資產規模累計已達 288 億美元,其中 276 億美元都投向了現貨產品。 不過,現有投資產品有一些不足,而現貨 ETF 可在很大程度上予以彌補——比私募基金的流動性更好,比信託/封閉式基金的跟踪誤差更低,比 GBTC 的手續費更低,所以這也是現貨 ETF 受期待的原因之一。 此外,ETF 作為在納斯達克等傳統交易所上市交易的產品,可以提供更好的投資者保護,信息披露更規範,特別是大幅降低投資者進入門檻,也就是 Larry Fink 所說的投資民主化——任何人都可以像過去買股票、基金那樣,通過其證券經紀商買賣現貨 BTC ETF,從而讓 BTC 飛入尋常百姓家。 那麼,ETF 到底能給加密市場帶來多大的資金流入想像空間?我們不妨拿黃金 ETF 做個類比。據 NYDIG 數據,截至 2023 年 6 月底,黃金 ETF 的全球資產管理規模已超過 2100 億美元,相比之下,作為「數字黃金」的比特幣( 288 億美元)還有 6.3 倍的增長空間(1812 億美元)。

-

NYDIG:現有比特幣基金規模超$288億,現貨ETF將錦上添花

作者:Greg Cipolaro,NYDIG 全球研究主管編譯:WEEX Blog,WEEX 交易所官方博客 自貝萊德 (BlackRock) 於 6 月 15 日申請現貨比特幣 ETF 給投資者社區帶來驚喜以來,根據WEEX 交易所數據,比特幣已上漲超 20%。 在首份現貨 ETF 註冊聲明提交 10 年後,該類產品在美國終於迎來轉機,這讓投資者興奮不已,我們看看這種金融產品對投資界以及比特幣價格可能意味著什麼。 比特幣基金管理規模已超 288 億美元 首先需要了解的是,雖然美國此前從未推出現貨比特幣 ETF,但是基於現有的產品結構的大量投資已經在進行,包括信託(如灰度比特幣信託 GBTC)、美國期貨 ETF、美國以外的現貨 ETF,以及私募基金。我們的分析顯示,這些產品管理資產規模達 288 億美元,其中 276 億美元投向了現貨產品。 (注:我們的統計不包括美國以外的潛在私人資金,這些資金很難匯總。) 現貨 ETF 可彌補現有投資選項的缺陷 看好現貨 ETF 的觀點認為,儘管大量資金已經投資於比特幣基金,但現有投資選項對投資者來說有幾個缺點,而 ETF 可以彌補這些缺點。 除了交易所交易產品提供的投資者保護、貝萊德和 iShares 特許經營的品牌知名度、投資者熟悉的通過證券經紀商買賣的方式,以及頭寸報告、風險衡量和稅務報告的簡便性之外,現貨 ETF 與現有的替代產品相比,還能帶來一些顯著的好處——比私募基金的流動性更好,比信託/封閉式基金(CEF)的跟踪誤差更低,以及潛在的成本優勢(相比 GBTC),儘管費用尚未披露。 他山之石:類比黃金 ETF 鑑於人們通常將比特幣與黃金進行比較(我們喜歡將比特幣視為黃金的升級版),了解現有的黃金供應和持有者結構,對我們理解比特幣 ETF 具有借鑒意義。 截至 6 月底,黃金 ETF 的全球資產管理規模(AUM)超過 2100 億美元。其中近一半 AUM(1073 億美元)位於北美。但令人驚訝的是,全球 ETF 只持有現存黃金供應總量的 1.6%,而中央銀行(17.1%)、金條和金幣(20.6%)、珠寶(45.8%)和其他(14.9%)佔黃金持有量的比例要大得多的多。 雖然比特幣不會被中央銀行持有(WEEX 注:薩爾瓦多除外),也不像黃金那樣被用作珠寶、電子產品等各種成品的原材料,但與黃金 ETF(1.6%)相比,比特幣供應量的很大一部分已經以各種基金形式被持有(4.9%)。 如果我們只看這兩種資產的私人持有量,黃金 ETF 的私人投資份額為 7.4%,而各種比特幣基金的私人投資份額只有 4.9%。私人黃金投資仍主要以金幣和金條為主(佔私人投資的 92.6%)。 WEEX 注:全球黃金 ETF 資產管理規模 從絕對金額來看,這些數字非常驚人──投資於黃金基金的金額超過 2100 億美元,而投資於比特幣基金的金額僅為 288 億美元。比特幣的波動性比黃金高出約 3.6 倍,這意味著在波動率等值的基礎上,投資者需要持有比黃金少 3.6 倍的比特幣(按美元計算)才能獲得相同的風險敞口。儘管如此,這仍將導致對比特幣 ETF 的需求量增加近 300 億美元。 最大的潛在資金來源:銀行、券商 通過比較持有黃金 ETF 以及其他 ETF(石油等)的投資者類型,我們可以更好地了解現貨比特幣 ETF 的需求可能來自何處。 首先,現有的主要期貨 ETF (BITO) 已經獲得了投資顧問的大力支持。如果說有什麼不同的話,那就是與黃金 ETF 相比,投資顧問對比特幣的持有量過大。 (WEEX 注:第一個獲批的 BITO 控制著現有基金管理規模 93% 的份額,即 11.3億美元。) 不過,最大的增量資金來源是銀行和券商。但與黃金 ETF 相比,他們持有的 BITO 很少。我們認為有兩大原因——基金結構和投資建議。從基金結構來看,期貨 ETF 不太可能被這類投資者所配置,因為相比現貨,滾動期貨的持有成本較高(在 BITO 推出之前,我們測得比特幣期貨的年成本為 6%)。更大的問題在於,許多銀行和經紀商不會建議客戶在投資組合中對比特幣進行戰略性配置。雖然現貨 ETF 可以幫助機構克服配置期貨 ETF 的障礙,但可能也不至於影響到戰略配置的層面。 要改變這種狀況,銀行和券商可能需要認識到比特幣對投資組合帶來的分散化優勢——提高收益和降低風險。 1 美元 AUM 撬動 10 美元比特幣市值 我們認為了解潛在的現貨 ETF 對比特幣價格的影響可能會對投資者有所幫助。當然,這些只是情景分析,現實可能與預期不同。這些情景不包含任何貼現,並依賴於 10 倍的貨幣乘數(2018 年觀察到的是 11.36 倍),每 1 美元的資產管理規模流入 ETF,就會對比特幣的價格(市值)產生 10 美元的影響。 往低了說,10 億美元的 ETF 資產管理規模將與現有的期貨 ETF 相當。往高了說,1000 億美元的資產管理規模將超過 GLD 和 IAU 的資產管理規模總和(850 億美元)。 (WEEX 注:GLD 指 SPDR Gold Shares,是最大的黃金 ETF 之一,由 State Street Global Advisors 於 2004年 推出;IAU 指 iShares Gold Trust,由貝萊德於 2005 年推出。) 雖然我們不知道現貨比特幣 ETF 最終能否成功獲批,但這些是有用的分析方法。我們鼓勵讀者做出自己的假設,但要提醒的是,數字資產市場並不總是理性的。 自貝萊德提交文件以來,比特幣的價格已經大幅波動。我們可以使用相同的框架反過來測算,即根據價格變動推算市場對現貨 ETF 資產管理規模的預期。這樣分析有一個前提假設,即自提交文件以來的所有價格變動都是由於對現貨 ETF 的炒作造成的,忽略任何其他潛在的利好因素,例如最近 SEC 與 Ripple Labs 的訴訟進展。 (WEEX 注:美國聯邦法官 7 月 13 日裁定,Ripple 公司的 XRP 不一定是證券,這被廣泛認為是加密貨幣行業相對於 SEC 的勝利,或有助於將加密貨幣置於證券類型的監管之外。) 回顧 GLD ETF 的成功 2004 年 11 月 18 日推出的 GLD ETF 仍然是 ETF 的標杆產品。它的推出、新穎性、隨後的發展和成功,在近 20 年後來看仍然是一個奇蹟。因此,在思考現貨比特幣 ETF 的前景時,我們認為有必要研究一下 GLD 的發展路徑。儘管它的成功並不是線性的——全球金融危機後人們對黃金的興趣減弱,但對於那些考慮如何發展現貨比特幣 ETF 的人來說,仍具有啟發意義。 結語 自第一份現貨比特幣 ETF 註冊聲明提交以來,已經過去了 10 個年頭,投資者再次對該產品獲批的前景感到興奮。雖然我們不知道此類產品最終能否成功進入市場,但希望本文的分析有助於大家思考前進的道路。 無法對現貨 ETF 打保票,因此我們鼓勵參與者根據最終獲批的概率來權衡自己的投資決定。如果說過往的比特幣 ETF 申請流程有任何指導意義的話,它告訴我們的是,未來的道路可能絕非一帆風順。 市場動態 由於對現貨 ETF 的持續樂觀以及最近 XRP 與 SEC 案件的裁決,加密市場上週再次上漲。 XRP 裁決引發了整個數字資產領域的普遍樂觀情緒。 受通脹數據下降的提振,其他資產類別上周也有所上漲。標準普爾 500 指數上漲 2.3%,納斯達克綜合指數上漲 3.4%。由於對經濟衰退的擔憂似乎仍然遙遠,石油價格大幅上漲 7.1%,而隨著實際收益率下降,黃金價格上漲 2.5%。隨著對通脹和利率上升的擔憂減弱,債券全面上漲,投資級公司債上漲2.5%,高收益公司債上漲2.5%,長期美國國債上漲2.2%。 上週重要新聞回顧 投資: 經紀公司Bernstein:比特幣現貨 ETF 獲得批准的可能性相當高 儘管現貨比特幣 ETF 面臨障礙,但比特幣和 Coinbase 仍在飆漲 分析:與 Coinbase 合作可能會阻礙比特幣 ETF 的競標 普華永道加密報告:重建對加密貨幣的信心 監管和稅收: 中國擁抱加密貨幣的夢想遭遇現實檢驗 上半年加密犯罪總體下降 65% 公司: Ripple 在 SEC 證券指控訴訟中取得部分勝利 WEEX 源計劃:新用戶註冊解鎖 200 U,抽取 Switch 套裝 SEC 指控 Celsius 及其創始人欺詐以及未經註冊要約和出售證券 WEEX 交易所提供百萬 U 體驗金,懸賞幣圈「社牛」 前SEC官員:Ripple裁決可能會面臨上訴並被推翻 WEEX AMA 預告:凍卡及解凍知識講解,國內最新政策解讀 近期大事件 8 月 11 日 – SEC 對 Ark 21Shares ETF 的回复日期(8 月 13 日為周末) 9 月 1 日 – 預計 SEC 對 BlackRock iShares ETF 的回复日期

-

NYDIG二季度加密市場回顧及後市展望

本文要點: 作者:Greg Cipolaro,NYDIG 全球研究主管 編譯:WEEX Blog,WEEX 交易所官方博客 行情回顧 二季度末的反彈推動比特幣再創年內新高 WEEX 交易平台數據顯示,整個二季度,比特幣上漲 6.8%,將年初至今的回報率提高至 83.6%。受 6 月中旬以來的大量現貨 ETF 申請的推動,近期比特幣再次站在 30,000 美元關口之上,這是今年第二次,逆轉了進入二季度以來的寬幅震盪走勢。 4 月中旬,地區銀行危機首次將比特幣價格推上 3 萬美元,隨後由於監管執法行動(主要來自 SEC 起訴幣安和 Coinbase),比特幣陷入下跌,挫敗了投資者對數字資產行業的熱情。 比特幣並不是二季度唯一表現良好的資產。同期,美國股市繼續上漲,其中大盤股領漲,本季度累計上漲 13.6%。本季度債券漲跌互現,最終以下跌收官。受實際收益率上升的壓制,黃金和貴金屬本季度下跌。受供需失衡影響,貴金屬、石油、大宗商品全部下跌。 雖然比特幣並不是二季度表現最好的資產類別,但年初至今 83.6% 的回報率,使其遠遠領先於任何其他資產類別。其他「風險」資產,例如股票,今年以來表現也不錯,但未能跟上比特幣的步伐。美國股市主要由大盤股和成長股推動,例如,以科技股為主的納斯達克 100 指數今年迄今已上漲 40.1%。整個上半年來看,只有大宗商品錄得下跌,主要是受油價拖累。 WEEX 注:不過進入 7 月以來,隨著主要產油國宣布減產行動,油價應聲反彈,NYMEX WTI 原油本週上漲 4.29%。 比特幣強勢依舊 我們在一季度回顧中指出,一季度的良好表現往往是全年表現良好的徵兆。這個觀點在第二季度繼續得到證實。 2023 年將繼續像四年周期中的第一個年頭那樣發展,其特點是比特幣表現出色。 關聯度回歸長期水平 比特幣對投資者來說有兩個重要的金融屬性——高回報和與其他資產類別的低相關性。第二個特性,低關聯度,使得比特幣成為有效的多元化投資工具,降低投資組合的整體風險。 但隨著應對 COVID-19 醫療危機的一系列貨幣和財政措施出台,比特幣與其他資產類別(主要是美國股票)的關聯度大幅上升。不過,這種關聯度在去年夏季達到峰值之後,今天又回到了歷史上的長期平均水平。截至 6 月末,比特幣與美國股市的 3 個月滾動關聯度為 0.12,與 2011 年以來的平均值 0.11 基本相同。 我們認為,隨著投資者基礎逐漸從散戶轉向機構,比特幣仍可能表現出比 2020 年之前更高的滾動關聯度,但比特幣價格將主要由其本身的獨特因素所驅動,如受眾和使用場景(而非隨著股市起起伏伏,WEEX 注)。 監管仍是重中之重 毫無疑問,二季度加密市場的主要焦點集中在 SEC 的行動上,SEC 起訴了業內最大的兩家交易所 Coinbase 和 Binance。幣安於 6 月 5 日被提起訴訟,其中包括對其創始人趙長鵬 (CZ) 的指控。針對 Coinbase 的訴訟在第二天(6 月 6 日)接踵而來。 不過這兩起訴訟都提前釋放了充分的預警,因此對市場的影響小於預期。 CFTC 此前已經對 Binance 和 CZ 違反各種商品法律和法規提起訴訟,Coinbase 也披露過來自 SEC 的 Wells 通知,警告他們即將採取的監管行動。受此影響,WEEX 交易所數據顯示,比特幣價格從周日晚間(6 月 4 日)的 27,250 美元跌至 25,350 美元的階段性低點,但到了周二晚間已經收復全部跌幅。 雖然很難判斷訴訟的結果,但有一點是肯定的——這兩起訴訟可能需要很多年才能塵埃落定。舉個例子,SEC 和 Ripple Labs 之間備受關注的訴訟始於兩年半以前,至今仍未做出裁決,本來預期二季度末會有結果,而且這還是在未考慮上訴程序或本案最終可能會採取其他途徑的前提下(所估計的初步結果時間,WEEX 注)。 我們認為,這些最近提交的案件的可能要等很多年才能知道結果,並且可能跨越 SEC 主席任期(Gensler 的任期於 2026 年 6 月 5 日結束)、立法機構的變化以及新的數字資產立法出台。 ETF申請推高價格 投資巨頭貝萊德 (BlackRock) 於 6 月 15 日提交了一份現貨比特幣 ETF 申請,這是令人興奮的事件,也是價格大幅上漲的催化劑。貝萊德提交的文件的主要看點以及與之前那些被否決的申請文件的主要區別在於,與現貨交易所 Coinbase 簽訂了監控共享協議(SSA)。 WEEX 唯客注:SSA(Surveillance Sharing Agreement,監控共享協議)旨在增加金融市場監控的有效性,尤其是在涉及 ETF 等金融產品的情況下。該協議建立了合作關係,允許交易所與監管機構之間共享信息和數據,以便更好地監測市場操縱、欺詐行為和其他不當交易行為。 貝萊德提交申請的消息引發了一系列競爭性申請,目前有 8 只潛在 ETF 正在進行中,其中包括來自 Ark 21Shares 的申請,該基金在貝萊德提交申請之前就已經進入了審核進程。 如前所述,貝萊德提交現貨 BTC ETF 申請的消息導致比特幣的價格軌跡完全逆轉,將價格重新推上 3 萬美元。在提交文件之前,監管行動對比特幣價格造成了壓制,繼二季度早些時候的銀行業危機將比特幣價格推上 3 萬美元之後,比特幣一度跌至 2.6 萬美元以下。 銀行業危機暫時緩解 席捲美國多家銀行的地區銀行業危機是一季度最重要的事件之一。就在 60 多天前,即 5 月 1 日,危機的最後一個爆炸性事件發生了,摩根大通在最後一刻收購了陷入困境的第一共和國。因此,地區銀行業危機的影響也延續到了第二季度。 雖然這場危機已經不再成為新聞焦點,但它可能並沒有完全消失。美聯儲貼現窗口(初級信貸)加上為應對危機而設立的銀行定期融資計劃(BTFP)的總提款額均較危機期間的高點有所下降,但銀行仍然嚴重依賴 BTFP。美聯儲本週的數據表明,BTFP 的提款額仍徘徊在歷史高位。由於投資者預計今年接下來還將有 3 次 25bs 加息,銀行業危機的根源、利率上升以及銀行未能對沖利率風險,可能仍在發揮作用。 債務上限:把棘手的事情延後 媒體大肆渲染的 31.4T 債務上限的提高並沒有取得什麼戲劇性結果。立法者達成的「決議」只是將債務上限問題延緩至 2025 年 1 月。 雖然過去曾發生過五次延緩(2013 年兩次,2015 年、2017 年和 2019 年各一次),但相比已有 106 年曆史的債務上限,這些都是最近幾年才有的事。如果不提高債務上限,立法者將不得不再次坐到談判桌前進行博弈。 很慶幸,這次的「決議」沒有帶來市場波動,不像 2011 年那次標準普爾下調了美國主權信用評級。但不幸的是,要不了幾個月,我們很可能再次面臨債務上限引發的輿論壓力。 這次事件並沒有像我們希望的那樣提振比特幣,但我們認為,這樣一幅與美國金融機制相關的政治圖景的展開,給一個非主權發行的貨幣塗上了亮色,像比特幣這樣具有良好經濟參數的非主權發行的貨幣,將受到積極影響。 交易費用上升,然後下降 隨著第一季度 Ordinals 的興起並在第二季度引出 BRC-20,交易費用和比特幣內存池中等待的未確認交易積壓成為熱門話題。 回顧一下,Ordinals 允許用戶在比特幣區塊鏈中嵌入比之前想像的更多的數據,引發了一波 NFT 鑄造熱潮,而基於 Ordinals 協議的 BRC-20,則允許在比特幣區塊鏈上發行獨特的數字資產。雖然 BRC-20 幾乎沒有任何明確的效用,因此被歸為「Meme 幣」,但隨著用戶部署、鑄造和轉移 BRC-20 代幣,它們整體價值的飆升,帶來了對區塊空間的巨大需求。 隨著 Meme 幣熱潮的結束,對區塊空間的需求,以及交易費用已經下降。在 Ordinals 推出之前,交易費用僅佔礦工總收入的 1%-2%,其中 98%-99% 來自區塊獎勵。 Ordinals 出現之後,交易費用在礦工每日收入中的佔比最高超過 40%,部分區塊突破了 50%。 在總價值超過 10 億美元的峰值後,BRC-20 的市值掉頭向下,導致交易需求和交易費用降溫。儘管如此,圍繞比特幣區塊鏈的 Building 熱情仍在高漲,我們很期待技術社區接下來會帶來什麼。 比特幣的主導地位繼續上升 比特幣的主導地位,即其在數字資產總市值中所佔的份額,進入 2023 年以來持續上升。 比特幣的主導地位往往會在周期高峰時觸底,然後在市場回撤階段以及新一輪牛市的早期恢復上升。我們在上一個週期中看到了這一點,該週期在 2017 年達到頂峰,在 2018 年底觸底,而在 2021 年峰值和 2022 年低谷之後,同樣的趨勢似乎再次上演。 從法律、技術、經濟和產品﹣市場匹配的角度來看,主導地位的增長一定程度上與比特幣作為風險最小的數字資產的地位有關。從百分比來看,它的回撤幅度低於高風險資產(BTC 在上次回撤中下跌了 77.6%,而 ETH 下跌了 81.9%)。 一旦觸底,比特幣往往是最容易被抄底的資產。因此,比特幣往往會在牛市週期的早期佔據主導地位,而到了投機熱潮高漲的時候,主導地位下降,因為這個時候風險性和投機性更高的資產漲得更猛──這也表明我們距離市場週期的這個階段還很早。 長期持有量創新高 持有一年以上的比特幣佔其流通總量的比例在二季度末創下新高,達 69.0%。 比特幣以其短期高波動性而聞名,但根據鏈上數據,投資者似乎越來越傾向於成為 Hodlers。這可能是市場持續看漲的一個重要因素。由於惜售情緒,可供購買的比特幣較少,新買家不得不抬高購買價格。 加密股票繼續表現良好 加密相關業務,主要是礦業公司,在第二季度繼續表現良好。第二季度和整個上半年,公開交易的礦商股回報率輕鬆超過了比特幣。 我們一直認為,加密貨幣相關業務的商業模式具有固有的槓桿性,這使得其股價相對於比特幣等數字資產具有更高的貝塔值(加密公司股價對於加密市場整體波動更為敏感,WEEX 注)。 後市展望 ETF 備受關注 隨著新一輪現貨比特幣 ETF 競賽拉開序幕,所有人的目光都集中在 ETF 申請以及 SEC 的回應上。貝萊德在獲得 ETF 批准方面近乎完美的記錄與 SEC 在拒絕現貨比特幣 ETF 方面的完美記錄形成鮮明對比。哪一方將繼續保持其記錄? 貝萊德只是其中之一,「木頭姐」的 Ark 21Shares ETF 預計將首先收到反饋。儘管申請 ETF 的消息此起彼伏,但目前只有 Ark 21Shares 的比特幣 ETF 有明確的審核截止日期,SEC 需要在該截止日期之前做出批准、拒絕或推遲的決定,即 8 月 13 日。 其他 ETF 尚未刊登聯邦公報(Federal Register)──登報之後才會開啟 SEC 需要做出回應的第一個 45 天窗口的倒計時。 根據以往經驗,從交易所提交 19b-4 文件到 SEC 發布備案通知需要 14 天,再到擬議的規則變更在聯邦公報上公佈需要 6 天,我們預計 SEC 的第一個 45 天答复期限將在 9 月初到來。 未決訴訟的結果 雖然 SEC 針對 Coinbase 和 Binance 的訴訟在短期內不太可能看到結果,但短期內有一些重要案件值得投資者繼續關注。 SEC 針對 Ripple Labs 發行未經註冊數字資產證券的案件可能隨時會做出裁決。儘管任何裁決都可能會引發上訴,但它可以向我們展示法院在數字資產案件中是如何解釋證券法的。雖然對比特幣沒有直接影響──監管機構將比特幣明確定義為商品,但它可能會對其他數字資產以及交易所等服務提供商產生影響。 投資者應該關注的另一個案件是 SEC 和 Grayscale 之間的訴訟。去年 10 月,最大的單一比特幣基金(AUM 達 $19.4B)Grayscale Bitcoin Trust(GBTC)的發起人 Grayscale 起訴監管機構,因 SEC 否決了 Grayscale 將 GBTC 轉換為 ETF 的申請。 3 月 7 日,由 3 名法官組成的小組在華盛頓特區巡迴上訴法院聽取了口頭辯論,市場的解讀對灰度是積極的。預計該案將於今年秋天某個時候做出裁決,因此可能是在第三季度。該裁決也可能對現有 ETF 申請產生影響。 估值仍低於 Metcalfe 定律 大約三年前,我們發表了一篇文章,概述了比特幣持有地址數的平方(代表比特幣用戶群基礎)與其市值之間的關係。自發布以來,該模型已經失去了一些預測能力,R 平方從 2020 年底的 90.4% 下降到 6 月底的 78.7%。儘管如此,我們認為該模型是在價格週期背景下檢測低估 / 高估的有效工具。在回撤階段和牛市早期階段,比特幣的交易價格往往低於模型估值,但在市場峰值附近,交易價格將高於模型估值。 自 2022 年以來,比特幣的交易價格較模型價格大幅折價,截至 6 月底,比特幣價格相比模型價格 43,535 美元低了 30%。這表明我們可能仍處於新一輪週期的早期。 歷史不斷重演 比特幣四年重複的價格週期是數字資產模型中最大的奧秘之一。這個圍繞著獎勵減半的重複模式似乎違反了有效市場假說(EMH)的最弱形式。 WEEX 唯客注:有效市場假設(Efficient Market Hypothesis,EMH)認為,金融市場的資產價格已經反映了所有可獲得的信息,並且價格會隨時針對新的信息做出快速調整,因此,投資者無法通過分析市場中現有的信息來獲得超過市場平均水平的收益。其中弱式有效市場認為,市場價格已經反映了過去的交易信息,包括歷史價格和成交量。在弱式有效市場中,技術分析等依賴於過去價格模式的方法是無效的,因為所有可獲得的過去信息已經被充分反映在當前的價格中。然而,比特幣的四年重複價格週期並不符合 EMH,存在一定程度的非理性和周期性特徵。 儘管每一輪週期所處的現實、參與者和市場環境各不相同,但比特幣的走勢形態和持續時間不斷重複。一種解釋是,比特幣價格的增長軸是向上向右傾斜的,但人性,恐懼和貪婪的循環,導致了低估和高估。另一種解釋是,由於缺乏對比特幣的基本估值工具,例如貼現現金流模型,投資者正在使用歷史價格模式作為未來的價格嚮導。 不管什麼原因,這個週期性繼續遵循與之前週期類似的路徑。 結語 比特幣第一季度的積極勢頭延續到了第二季度,主要是受現貨 ETF 申請的推動。儘管業內一些最大的交易所面臨監管阻力,但價格仍然堅挺。雖然這些案件的結果可能需要很長時間才能看到,但令人鼓舞的是,我們發現比特幣繼續「攀登憂慮之牆」。 (「攀登憂慮之牆」這句諺語最初源自金融領域,意指投資者在對市場前景保持謹慎和懷疑的同時,仍然繼續投資和應對挑戰,WEEX 注。) 比特幣這種重複運行的價格週期似乎完好無損,考慮到不同周期的現實、參與者和市場事件都有所不同,這是一個令人驚奇的事實。如今所有的目光都聚焦在現化 ETF 申請上,我們確信下季度將會看到更多進展。

-

比特幣波動率持續下降,長期回報率趨於穩定

作者:NYDIG 全球研究主管Greg Cipolaro 編譯:WEEX Blog Covid 的影響正在消退 作為一種金融資產,比特幣具有兩個重要屬性,使其在投資組合構建方面具有價值:一是風險調整後的高回報(見下文),二是與其他資產類別的低相關性。這些屬性使得比特幣能夠為投資回報做出貢獻的同時,降低投資組合的整體風險。 然而,在過去 3 年中,隨著與股票的相關性飆升,比特幣的其中一個重要屬性,即避險能力受到質疑。時至今日,雖然比特幣與股票的相關性正在下降,但了解這一相關性的來龍去脈,對我們研判後市仍然至關重要。 關於比特幣與股票的相關性,有兩個涇渭分明的不同階段:對 Covid-19 醫療危機做出貨幣和財政反應之前 (BC),以及之後 (AC)。 BC 時代,比特幣與股票以及其他所有主要資產類別的相關性基本為零。我們關注比特幣與股票(標準普爾 500 整體回報指數)的相關性,僅僅是因為大多數投資組合的風險都源於股票風險敞口,因此對投資者來說,分散投資是有利的。我們使用 3 個月的滾動相關性來證明相關性不是靜態的,並且可以從波峰、波谷和平均值而不是一個長期指標中得到一些啟發。 正如我們在下圖中所看到的,比特幣在 BC 時代(橙色區域)的特點是,波峰和波谷的相關性較弱,從 +0.4 蜿蜒到 -0.3,平均值基本為 0.0。在這個階段,比特幣與其他資產類別的相關性看起來非常相似。 然而,正如我們從 AC 時代看到的那樣,隨著財政和貨幣政策對 Covid 作出反應,從 2020 年 3 月開始的黃色方框,比特幣與股票的相關性經歷了明顯變化。我們可以將這個階段描述為高相關性,峰值接近 0.7,並且在這一階段總體保持積極,平均為 0.4,遠高於 BC 時代的平均值 0.0。 不止是比特幣與股票的相關性發生了變化,它與大多數其他資產類別的相關性也出現了變化。下圖說明了比特幣與股票、黃金、美元相關性的變化,我們可以發現,高點更高、低點更低、絕對平均值也更高。 誰應該為這種狀態改變負責?我們的猜測是,由於全球央行(貨幣刺激)和政府(財政刺激)的刺激行動,全球貨幣供應量激增。那段時間,不但 M2 貨幣供應量顯著增加,貨幣流通也是無序的。換句話說,當時增發的大部分貨幣可能都湧入了金融資產(比特幣、股票、債券、黃金等)和資本投資(房屋),而不是用於推動 GDP 的商品和服務消費。自然地,將這些資金一次性全部投入金融市場的結果就是,提升這些資產類別之間的相關性,其中包括比特幣與股票的相關性。 現在 AC 時代結束了,比特幣與股票的相關性會歸零嗎?這個問題的答案並不明確,但這個問題本身很重要。 在現代投資組合理論(Modern Portfolio Theory,MPT)的基礎上,相關性是對投資進行加權的重要輸入,該理論通過均值方差優化(Mean-Variance Optimization,MVO)實現。 (WEEX 注:相關性在現代投資組合理論中扮演著重要角色,用於確定投資組合中各項投資的權重。這種權重分配是通過均值方差優化來實現的。具體而言,相關性指的是不同資產之間的關聯程度,它可以幫助投資者理解資產之間的相互作用和風險傳遞。在進行投資組合構建時,投資者傾向於選擇相關性較低的資產,以實現更好的風險分散和回報。均值方差優化是一種數學模型,用於找到在給定風險水平下,可以獲得最大預期回報的投資組合權重分配方案。通過將相關性納入權重計算,投資者可以更準確地構建優化的投資組合,以實現最佳的風險-回報平衡。) 一方面,有人認為比特幣越來越多地掌握在專業投資者手中,他們對宏觀經濟數據和變量的應對方式與曾經占主導地位的散戶投資者不同。另一方面,我們發現很少有經濟因素能解釋比特幣的價格波動,大多數因素要么幾乎沒有解釋能力( R 平方值較低),要么根本不顯著。 (WEEX 注:R 平方值 R-squared 是一個統計度量,用於衡量回歸模型對觀測數據的擬合程度。它的取值範圍從 0 到 1,表示擬合優度的程度。當 R 平方值接近 1 時,說明回歸模型可以很好地解釋觀測數據的變化;而當 R 平方值接近 0 時,則表示回歸模型對觀測數據的解釋能力較弱。) 這有利於比特幣未來的多元化能力——回報可能由資產類別本身的特異性所驅動,例如所有權、用例和採用。鑑於此,我們猜測,未來比特幣與股票的相關性會恢復到近似 BC 時代的狀態,即圍繞一個平均值徘徊,但高於 0.0。0.0 到 0.3 之間的值是合理的,因為它既反映比特幣仍然主要由其自身的獨特性驅動,同時也承認投資者基礎已經改變(目前以機構投資者為主,WEEX 注)。 0.3 的相關性雖然不如 BC 時代的 0.0 那樣個性顯明,但就投資組合來說,它仍然非常有價值。 隨著風險下降,比特幣的長期回報繼續保持穩定 在過去幾周里,我們強調了比特幣的波動性下降。但考慮到風險與回報之間的聯繫,我們想知道這種波動性下降對比特幣回報有何影響。 波動性通常是與資產風險相關的統計指標,它與收益、相關性一樣,也是構成 MPT 的關鍵輸入之一。風險和回報是相關的,風險越大回報越大,反之亦然。我們的結論是,即使衡量風險的標準,如實現波動率和隱含波動率,對比特幣來說是下降的,長期回報也會繼續保持。 從 3 年和 5 年滾動持有期的年化回報率來看,比特幣仍然是健康的資產。截至今年 5 月底,持有比特幣 3 年和 5 年的年化收益率分別為 41.6% 和 29.2%,其中包含了 2022 年經歷的嚴重回撤。此外,從持有 3 年的滾動回報率來看,除 2016 年 12 月外,其他月份回報率從未跌至負值。隨著比特幣日漸成為一種成熟的資產類別,滾動回報幅度確實在收窄。 將風險和回報結合起來,儘管夏普比率(一個衡量單位風險回報的指標,表示每承受一單位風險所獲得的回報,WEEX 注)已經偏離了歷史高點,但仍然保持著穩定性。這些指標似乎確實顯示出與比特幣價格週期的某種關係,滾動回報亦是如此。相比之下,標普 500 指數的 3 年期和 5 年期夏普比率在 5 月底分別只有 0.65 和 0.50。 鏈上交易積壓徘徊在高位,但即時性需求下降 比特幣的內存池,即等待礦工打包進區塊的交易積壓,繼續徘徊在 Ordinals 和 BRC-20 引發的高點附近。然而,由於對交易即時性的需求下降,費率(satoshis/vByte)開始下降。交易費率受供求市場關係的影響,區塊容量(供應)上限為 4MB/區塊,交易量和交易即時性等需求的增加可能導致費率上漲。 根據用戶 dgtl_assets 創建的 Dune 儀表板,WEEX 注意到,截至目前,比特幣網絡已經有 10,916,880 個銘文向礦工支付了近 1,648 BTC(超過 44,41 萬美元)的費用。 每日新增銘文數量似乎確實從 5 月初的高點回落,當時是由 BRC-20 Meme 幣熱潮推動的。據 WEEX 查詢,截至目前,brc-20.io 網站數據顯示,BRC-20 代幣的總價值超過 4.75 億美元,對於一項創建不到 3 個月的技術而言,這是一個驚人的數字。 儘管當前比特幣網絡每天的 Gas 費仍高於 Ordinals 出現前的水平,但據我們觀察,隨著費率的下降,每日支付給礦工的 Gas 費用確實有所減少。無論目前的任何一種應用——不管是 BRC-20 還是 NFT 藝術——是否具有持久生命力,我們很清楚,Ordinals 開闢的設計空間已經釋放了圍繞比特幣建設的創造性能量,這一點已經多年沒有出現過了。 市場更新 上週比特幣上漲 1.5%,結束了連續 4 週的跌勢。繼第一季度的出色表現之後,比特幣繼續處於寬幅震盪區間,投資者正在尋找新的行情催化劑。股市繼續上漲,主要受科技股為主的納斯達克指數推動,該指數今年迄今已經上漲 25.7%;標普 500 指數上漲 1.7%,納斯達克綜合指數上漲 3.2%。黃金上漲 1.8%,油價下跌 2.4%。債券市場同樣上漲,投資級公司債漲 1.8%,高收益公司債券漲 1.3%,長期美國國債漲 3.1%。 上週重要新聞 投資: 富達證券全球宏觀部主任 Timmer 關注比特幣估值和資產配置 投資銀行 Cowen 正在關閉數字資產部門 幣安可能允許部分客戶在銀行賬戶中保留抵押品 Coinbase 衍生品部門將面向機構推出 BTC 和 ETH 期貨 監管: CFTC 就掉期交易商和期貨佣金交易商的風險管理計劃要求徵求公眾意見 香港加密貨幣禁令正式解除,但目前僅有 2 家持牌交易所 公司: USDT 流通量創歷史新高 Tether 在烏拉圭投資能源生產和可持續挖礦 近期大事件 6 月 13 日- CPI 數據 6 月 14 日- FOMC 利率決定 6 月 30 日- CME 到期