-

仿冒詐騙交易平台追蹤器

仿冒詐騙交易平台追蹤器

-

加入WEEX全球社群

加入WEEX全球社群

-

從美股代幣看交易所競爭邏輯的變化:WEEX 的資產選擇思路

引言:“在當前這個階段,交易所之間的競爭,已經不再是誰上得更快,而是誰選得更準。” WEEX 聯合創辦人兼首席安全官 Ethan 在近期的一次公開觀點中,如此判斷當前加密資產交易平台的競爭變化。在他看來,資產選擇本身,正成為交易所最重要的一種風險管理能力。 過去幾年,加密資產交易平台的競爭,更體現在「速度」和「規模」。誰能更快上線新資產,誰能提供更高槓桿和更複雜的交易工具,往往就能在短時間內獲得市場關注。但隨著產業逐步成熟,這種以數量和刺激為核心的競爭方式,正顯現出明顯的邊際遞減。越來越多用戶開始意識到,真正決定交易體驗的,不只是資產數量,而是資產是否具備長期交易價值。在這一背景下,交易所的角色,也正在發生一次不太顯眼卻意義深遠的變化。 交易所競爭,正從“上得快”走向“選得準” 在早期階段,交易所更像是資產的「集散地」。只要概念夠新,情緒夠熱,就能迅速形成交易。但在當前階段,使用者結構正在轉變:一部分使用者開始迴避過度情緒化的資產,更關注資產本身是否具備清晰認知和穩定預期。這意味著,交易所之間的差異,不再只體現在產品功能或上新速度上,而是逐步轉向資產選擇本身的判斷能力。是否引進某一類資產,已經不只是一次產品更新,而是在影響平台整體的風險結構和使用者畫像。 為什麼美股代幣化會在此時重新進入討論視野 美股代幣並不是一個新概念,但它在過去並未真正成為市場主流。原因並不複雜-在高波動、高情緒主導的階段,成熟資產並不具備足夠的吸引力。但當加密市場進入結構調整期,這種情況開始改變。一方面,越來越多加密用戶本身並不陌生於美股市場;另一方面,傳統美股交易在地理、帳戶和交易時間上的門檻,也限制了大量非美國用戶的參與頻率。美股代幣化的意義,正是在於把這些具備高度市場共識的資產,放入更有效率、更連續的交易體系中,使其更貼近全球用戶的使用習慣。 WEEX首發上線四支美股代幣:MSTR、COIN、AAPL、NVDA背後的邏輯 從平台視角來看,引入美股代幣,本質上是一種篩選行為。它意味著交易所不再只是被動承接市場情緒,而是開始主動判斷:什麼樣的資產,值得被長期納入交易體系。以 WEEX 這次上線的四個美股代幣為例——MSTR(微策略)、COIN(Coinbase)、AAPL(蘋果公司)、NVDA(英偉達公司),分別代表了加密資產關聯企業、加密基礎設施、美股核心藍籌股以及高成長科技公司的不同類型。這些標的具備一個共同特徵:認知度高、邏輯清晰、市場共識成熟。相較於高度依賴情緒的資產,這類美股代幣更容易形成穩定的交易行為,也較適合被長期放入交易結構中。當交易所開始在資產層面做出取捨,競爭本身就已經改變。 美股代幣,並非一次簡單的產品上新 從表面來看,美股代幣只是新增了幾個交易對,但從營運邏輯來看,它更像是結構性調整。這類資產並非以短期爆量為主要目標,而是更注重交易行為的持續性與風險可控性。因此,美股代幣並不是適合所有平台的產品。它需要更成熟的風控體系,也需要平台對自身定位有清晰認知──是否願意為長期資產結構,犧牲部分短期流量。從這個角度來看,美股代幣更接近一種長期資產工具,而非典型的流量型產品。 WEEX 的選擇:將美股代幣納入長期資產結構 在這一背景下,WEEX唯客交易所選擇首發上線 MSTR、COIN、AAPL、NVDA 四個美股代幣,並未追求數量上的擴張,而是將其視為平台資產體系中的重要補充。對WEEX唯客交易所而言,引進美股代幣並非一次孤立動作,而是圍繞資產結構、用戶風險偏好與長期交易行為的一次系統性選擇。透過這些具備高度市場共識的美股標的,WEEX 希望為全球用戶提供更多元、更永續的交易選擇。 交易所未來的競爭,正回到「判斷力」本身 當資產供給不再稀缺,真正稀缺的,反而是平台的判斷能力。交易所究竟是在迎合短期情緒,還是在建構長期結構,最終都會反映在資產選擇上。美股代幣只是一個切口。但它所反映的,是交易所角色的變化——從單純的交易工具提供者,轉向更具判斷力的資產平台。在這過程中,WEEX唯客試圖給出的,是一種更偏長期的答案。

-

WEEX Space 回顧|2026貴金屬風暴下,黃金與白銀的趨勢判斷與交易方法論

2026年剛開年,貴金屬市場便以極度波動的方式進入投資人視野。1月上旬,現貨黃金一度觸及4,470美元附近,白銀年初漲幅超過10%,但隨即受大宗商品指數權重調整等因素影響快速回檔。價格的劇烈起伏,使得「貴金屬牛市是否還能延續」「現在是否仍適合參與」成為市場討論的核心問題。在這樣的背景下,WEEX於1月13日舉辦了主題為《2026貴金屬風暴:黃金白銀趨勢解讀與實戰交易攻略》的TwitterSpace活動,邀請宏觀分析師Mr強與8年資深交易員鏈上深探,從宏觀邏輯與技術實戰兩個層面,對2026年貴金屬市場進行了系統拆解。 從預期撕裂看2026年貴金屬的真實位置 討論一開始,WEEX主持人便拋出了一個關鍵事實:機構與散戶對2026年金價的預期正在明顯分化。一方面,部分散戶情緒極度樂觀,近三分之一認為金價有望突破6000美元;另一方面,機構預測則相對克制,高盛給出的年末目標價約為4900美元,摩根大通則看向5055美元區間。Mr強指出,這種預期撕裂本身,往往意味著市場正進入高波動階段。從宏觀視角來看,黃金的核心驅動並未發生根本改變──實質利率、美元走勢、全球流動性、央行購金行為以及地緣政治風險,仍是支撐金價中長期走勢的關鍵變數。但短期內,聯準會政策預期的變化,可能對價格節奏產生擾動。結合最新數據,幾位嘉賓形成了一個相對一致的判斷:黃金的長期趨勢尚未被證偽,但短期更可能透過回檔來消化過快上漲所帶來的壓力。 技術面給予的訊號:趨勢仍在,但節奏必須調整 在技術分析環節,鏈上深探從K線結構與指標角度補充了這個判斷。他指出,目前黃金仍處於週線級別的強多頭通道中,但上漲通道角度已超過60度,RSI指標一度升至93,處於明顯超買區間。這意味著趨勢尚在,但追高的風險正在累積。基於此,他更傾向於「右側交易」思路:不是在情緒最亢奮的位置加倉,而是等待回調後的結構確認,再順勢參與。在關鍵價位上,嘉賓們重點關注4,400–4500美元區間的支撐與壓力變化。一旦跌破關鍵結構位,市場對階段性頂部的判斷將變得更加明確。這項判斷也得到了宏觀層面的呼應。 Mr強強調,宏觀因素決定方向,技術結構決定路徑,兩者並非對立,而是互為驗證。 白銀:重新審視的“成長型貴金屬” 相較於黃金,白銀在本場Space中獲得了更高的討論熱度。一個重要變化是,黃金與白銀的比價持續下行,反映資金正逐步流向波動較大、成長屬性較強的品種。世界白銀協會數據顯示,自2021年起,全球白銀市場每年平均約1.3億盎司的供需缺口,而半導體、光伏、航太等工業應用的擴張,使這種結構性緊缺具備持續性。鏈上深探認為,這正是白銀在牛市後半段更具彈性的原因。但他也提醒,白銀的高波動性意味著必須更嚴格地控制部位和槓桿,否則很容易在短期劇烈波動中被市場「洗出」。在目標價判斷上,嘉賓們存在分歧,但在長期趨勢上形成共識:白銀更像是一種高彈性資產,而非穩定型避險工具。 從「追漲」到「組合」:交易策略的變化 貫穿整場討論的一個關鍵字,是交易策略的演進。與早期單邊行情不同,2026年較適合採用「多腳組合」想法:主倉配置黃金,承擔中長期趨勢;輔倉少量參與白銀,掌握階段性波動機會。同時,無論交易何種品種,都必須控制單筆風險比例,避免高槓桿帶來的失控風險。在具體執行層面,來賓們一再強調了幾個共識原則: 工具之外,更重要的是判斷框架 在WEEX Space的後半段,主持人也介紹了WEEX已上線的黃金(PAXG)與白銀(XAG)合約交易功能,為用戶提供24小時無時差的貴金屬交易工具。但整場討論並未將重點放在“交易本身”,而是反覆回到一個核心問題:當市場從單邊上漲進入高波動階段,真正決定結果的,不是工具,而是判斷框架與風險意識。這或許正是本場WEEX Space留給參與者最重要的價值。在不確定性成為常態的2026年,貴金屬仍值得被關注,但參與方式,正在改變。 ⚠️ 免責聲明本文基於直播討論內容生成,不構成任何投資建議。加密貨幣交易風險極高,過去表現不代表未來收益。請務必進行獨立研究,僅投資您可承受損失的資金。

-

《從報名到實戰:WEEX AI Trading Hackathon 今日進入首輪演算法篩選》

2026 年 1 月 12 日,WEEX正式啟動其全球 AI Trading Hackathon 的首輪預選賽階段。這場面向全球量化團隊、演算法交易者與AI建模者的高規格賽事,已從報名與方案徵集階段,進入真實市場環境下的演算法實戰篩選。隨著賽事啟動熱度持續上升,WEEX同步宣布:在全球參賽者與贊助商的空前關注下,本屆黑客鬆的總獎金池已由原定的88萬美元提升至1,880,000美元,進一步強化了其作為當前加密行業最具規模的AI交易賽事之一的地位。 截至1月13日,賽事預選賽頁面數據顯示,累計報名參賽的駭客與量化開發者已接近800人。目前晚鳥報名通道已正式開放,參賽規則與賽制維持不變,全球更多團隊仍可加入這一輪AI與市場的正面對決。 從策略構想到真實博弈:首輪篩選正式開始 根據賽事機制,本次預選賽並非簡單的程式碼或回測評比,而是對所有參賽團隊提交的AI交易策略進行統一規則下的真實環境測試。WEEX為本輪預選賽提供了標準化的交易環境與資金參數,讓不同演算法在同一市場波動下展開對比,包括: 1,880,000美元激勵池,通往全球實盤決賽 隨著參賽規模與生態合作夥伴的快速擴大,WEEX 將本屆 AI Trading Hackathon 的激勵池提升至1,880,000美元,並繼續保留包括豪華車型在內的冠軍級獎勵。賽事將通過多輪篩選,逐步淘汰低穩定性模型,最終進入後續的全球晉升與實盤對決階段。最終入圍團隊,將在統一資金規模下進行真實市場交易,爭奪AI交易領域的頂級榮譽。 WEEX CSO Ethan:這場比賽的回饋將直接反哺產品與系統 作為本次賽事的核心推動者之一,WEEX聯合創始人兼首席安全官Ethan在預選賽啟動後公開表示,他最初對這場AI交易黑客松是否能形成足夠規模其實持謹慎態度,但當前的報名數據已經明顯超出預期。 “當我看到後台報名人數接近800人時,這個數字遠遠超過了我最初的判斷,也讓我真實感受到市場與開發者對WEEX的信任。” Ethan也特別提到,參賽名單中出現了大量行業熟面孔與成熟團隊,這意味著本屆賽事不僅是一次開放挑戰,更是一次高水準演算法之間的正面碰撞。更重要的是,Ethan將這場比賽視為WEEX與第一線量化開發者之間的直接溝通管道。 “無論是功能、體驗還是流程,只要參賽者在比賽中發現可以優化的地方,都可以直接反饋給我們。這些來自真實交易環境的一線意見,是WEEX把產品與風控體系長期打磨下去的關鍵。” 在他看來,這種以真實策略對抗真實市場,同時反向校準交易系統與風控架構的賽事模式,本身就是AI交易基礎設施的一次壓力測試。 WEEX正在把AI交易帶入公開競技場 自2018年成立以來,WEEX持續在安全、撮合系統與量化交易基礎設施上投入。隨著AI與演算法交易在加密市場中的地位日益上升,WEEX正試圖透過這一全球黑客松,將原本封閉在機構與私有團隊中的AI交易能力,帶入一個公開、可驗證、可對比的競技舞台。從1月12日的演算法篩選開始,這場AI與市場之間的真實賽局已經拉開序幕。而1,880,000美元的激勵池與近800名參賽者的規模,也正在把它推向一個真正的全球級AI交易事件。 关于WEEX WEEX 成立于 2018 年,是一家面向全球用户的加密资产交易平台,致力于为用户提供安全、稳定且易用的交易服务。平台支持现货与合约交易,并配备多重风控体系及全额保险金机制,用于保障用户资产安全。WEEX 目前已与 LALIGA 西甲联赛达成香港及台湾地区的官方区域品牌合作,并在中东、欧洲、拉美、非洲及东南亚等多个市场持续推进合规化与本地化布局。随着 Web3 生态战略的不断扩展,WEEX 正持续与全球开发者及用户社区协同发展,推动数字资产交易向更加开放与透明的方向演进。 如需了解更多信息,请访问:网站|Twitter|Telegram|Linkedin|

-

WEEX Labs:展望2026,大家看好哪些顯著機會?

2026 年,加密市場主旋律將由「投機驅動」向「實用價值與基本面」深度演進,部分趨勢性機會將在機構入場配置、RWA、Crypto、預測市場、Perp DEX、穩定幣、隱私等方向湧現。 回顧 2025 年,加密市場在動盪與重建中完成了關鍵的典範轉移。這一年被視為產業的「過渡之年」——市場重心從上半年的 Meme 投機熱潮,逐步轉向下半年以實用性為導向的 RWA、Stablecoin、PayFi 及預測市場等系統性整合。 站在 2026 年的門口,我們認為市場主旋律將由「投機驅動」向「實用價值與基本面」深度演進。隨著監管路徑的清晰化、機構採用的常態化以及真實世界應用的規模化落地,2026 年極有可能是加密技術真正實現「系統級融合」的一年。 基於對市場觀點的去粗存精,我們整理出以下七大核心觀察點。 機構浪潮下的「ETF 2.0」與資產配置重構 2026 年最確定的增量仍來自華爾街,但邏輯已從單點突破轉向全面滲透。 隨著監管環境趨於寬鬆,包括 SOL、DOGE、XRP、HBAR 在內的一攬子現貨 ETF 已經或即將順利入場。更重要的是,市場正從被動持有的「ETF 1.0」走向追求原生利益的「ETF 2.0」。例如,Bitwise 等發行商推動的以太坊質押功能,正精準迎合傳統資本對「生息資產」的渴望。 此外,入場玩家正從 DAT 公司、資管巨頭升級為「國家級金庫」。隨著今年美國建立「戰略比特幣儲備」引發的全球性討論,以及多地退休基金的實質配置,可以想像在 2026 年,主權財富基金(SWF)出現在資產負債表上將不再是新聞。 RWA(真實世界資產)代幣化的規模擴張 RWA(真實世界資產)在 2025 年已經驗證了國債、貴金屬、美股上鍊的成功,而 2026 年無疑將指向更廣泛的領域。 可以預見的是,我們將看到在 2026 年會有股票永續合約、ETF、私募股權和其它新興市場資產在合規鏈上進行結算,這也標誌著 TradFi 與 DeFi 的融合進入實操階段。 甚至 Messari 的觀點更激進,它認為消費級 RWA(如高端收藏品、集換式卡牌、智慧財產權)的代幣化也將成為新的切入點。 (點擊查看 WEEX 已上線的 18 支美股代幣)。 “AI + Crypto”:從概念到“Agentic Economy”(智能體經濟) 從最早的 AI 算力,到 AI Meme,再到 AI Agent 以及今年方興未艾的 DeFAI,AI+Crypto 的創新組合總是會湧現出令人興奮的新產品和投資機會。 隨著二者的融合漸成體系,2026 年的重心將轉向 AI Agent 的大規模協作。透過 x402 微支付標準、Agentic Alpha 協作網路以及 KYA(代理身份驗證)框架,AI 智能體將擁有獨立支付與協作的能力。這種技術突破將觸發新的“敘事飛輪”,吸引開發者建立一個無需人類幹預的自運行經濟系統。 (點選可參與 AI Wars: WEEX Alpha Awakens) 預測市場:從選舉工具進化為“通用對沖工具” 2025 年下半年預測市場的爆發式成長,讓人們看到了 Polymarket 等不僅僅可以用於押注總統大選的結果,更可以進化成集體智慧的博弈平台。 WEEX Labs 也在另一篇文章《預測市場的超級牛市週期來了嗎?》中曾詳細探討過其潛力。相信在監管松綁與機構支持下,預測市場將擴展至匯率、政策、體育等日常風險對沖,並成為高品質資訊定價管道。可以預見的是,圍繞該賽道,DeFi 化下注資產(槓桿/借貸)、AI Agent 自動化下注以及跨市場套利機會工具等將在 2026 年大量湧現,其成交規模有望挑戰甚至超越傳統博彩巨頭。 Perp DEX:從體驗媲美 CEX 到真實收入主導 交易是加密市場的永恆話題。隨著今年高性能 L1 和專業應用鏈的成熟,Perp DEX 的交易體驗已能與中心化交易所媲美,且具備了無需准入和自我託管的絕對優勢,由此確立了 Hyperliquid、Aster、Lighter、edgeX 四分天下的局面。 相較於其它賽道多由無實際營收的敘事驅動,Perp DEX 則強調真實費用收入和用戶留存,因此未來具有確切收益的協議仍將有機會脫穎而出。 此外,Perp DEX 下一年最大的突破點可能在於技術驅動的產品進化。例如透過合成資產技術,使用者可以直接在鏈上透過槓桿交易美股、大宗商品或宏觀經濟數據(如 CPI 預測)。 隱私技術的「剛需化」:機構入場的最後一塊拼圖 長期以來,隱私被視為邊緣敘事,但在今年年底,帶有合規標籤的隱私敘事逆勢爆發,並有望在接下來的一年裡回歸為「主流標配」。 尤其是隨著監控力度的加強,像 Zcash (ZEC) 等具備隱私屬性的資產,正逐漸被市場重新定價為應對「金融抑制」的對沖工具,而未來公鏈內置保密交易(如以太坊 ERC-7984、Solana 的 Confidential Transfers)和 Appchain 定制隱私偏好將可以吸引更多註定隱私安全的隱私機構。 隱私不再是小眾賽道,而是主流採用的剛需——隨著數據上鍊和 ZK、FHE 等隱私技術普及,2026 年隱私鏈以及「隱私即服務」基礎設施或將佔據顯著市場份額。 如想了解更多有關該賽道前沿的 ZK、FHE 等技術細節,您可以點擊《The Dawn of Verifiable Privacy – On the Eve of Crypto’s Mass Adoption?》一文查看詳情。 穩定幣支付:從監管利好到系統級支付霸主 2025 年,穩定幣總發行量突破 3,000 億美元,交易量月均達 1.1 兆美元,已超越 Visa 等信用卡網路的部分處理量,並接近美國 ACH 系統的一半。 具體到穩定幣細分類別,美元主導穩定幣(如 USDT、USDC)佔比超 80%-99%,因此受益於美國《GENIUS 法案》生效,機構採用顯著加速。 進入 2026 年,監管利好將推動銀行和支付巨頭(如 Visa、Stripe、PayPal)深度整合,跨境結算、AI Agent、TradFi、PayFi 與 RWA 等場景將成為穩定幣支付的主流場景。 值得一提的是,該類專案是否成功取決於分發規模、合規執行與技術互通,毫無疑問的是,寡頭化趨勢將加劇。 整體而言,2026 年穩定幣支付將成為加密產業最確定的「實需」成長點,推動市場從投機向系統級整合轉型。 結語:告別草莽,擁抱系統 縱觀各大機構對 2026 年的展望,一個明顯的訊號是:加密貨幣產業正在合規環境下加速融合實踐。具體來說,無論是穩定幣支付、RWA,還是預測市場、Perp DEX,都將加密內循環全面連接現實世界,這一趨勢變化不僅是加密實用化的先鋒,能夠銜接更多的傳統資產和實用情景,還會孕育出更多的周期性機會。 儘管宏觀波動與安全風險仍需警惕,但這些趨勢性機會正在悄然醞釀中,值得我們密切關注——畢竟,加密行業正從“冰與火”的劇烈波動走向與傳統世界的系統級集成轉型,這可能是我們能觀察到的最大的 Alpha。 關於我們 WEEX Labs 是 WEEX 交易所旗下研究部門,致力於對加密貨幣、區塊鏈技術及新興市場趨勢進行追蹤分析,並提供專業評估。 團隊秉持客觀、獨立和全面的分析原則,旨在透過嚴謹的研究方法和前沿的數據分析,探究前沿動向和投資機會,為行業輸出全面、嚴謹、清晰的見解,為 Web3 新創公司和投資者提供全方位建設與投資指導。 免責聲明 本文所表達的觀點僅供參考,不構成對所討論的任何產品和服務的認可,也不構成任何投資、財務或交易建議。在做出財務決策之前,讀者應諮詢合格的專業人士。請注意,WEEX Labs 可能會限製或禁止來自受限地區的所有或部分服務。

-

WEEX Web 端全新上線:K 線拖曳止損功能

WEEX如何讓合約交易的風險控制,看得見、調得快?在合約交易中,許多風險並非來自行情本身,而是來自止盈停損設定不夠及時、不夠直覺。參數輸入、頁面切換、重複確認,在行情快速波動時,往往會放大操作成本。近期,WEEX唯客交易所 Web 端上線“K 線拖曳止盈止損”功能,嘗試把風險管理這件事,從“參數操作”變成“圖表行為”,讓交易者在同一視圖內完成判斷與調整。 把停損,直接放回 K 線圖上 與傳統透過輸入價格設定止盈止損不同,此功能將止盈線、止損線直接顯示在 K 線圖中。交易者可在圖表上拖曳線條至目標價位,完成停盈或停損的設定與調整。WEEX唯客交易所此次更新此方式的變化在於: 對習慣透過技術圖形判斷進出場位置的交易者來說,操作邏輯更貼近實際交易思路。 調整過程中,盈虧結果同步可見 在拖曳止盈或止損線的過程中,系統會即時顯示對應點位的預期損益變化,幫助交易者在調整時快速判斷: 相較於「先設價格、再事後核算盈虧」的方式,這種即時回饋更有助於理性決策。 更適合合約交易的動態風險管理場景 此功能主要面向WEEX唯客交易所 Web 端合約交易場景,支援多頭與空頭方向的止盈停損設定。拖曳完成後,止盈停損價格會同步更新至持倉與訂單資訊中,減少重複確認步驟。同時,系統也保留了手動輸入價格的方式,滿足需要精確數值控制的交易需求;如需撤銷,點選線條旁的刪除【×】按鈕即可完成操作。 交易體驗的細節升級,往往決定長期使用感受 止盈停損功能並未直接決定收益,但它決定了交易者在面對波動時,能否快速且清楚地做出風險判斷。從參數輸入到圖表拖曳,本質上是一種交易體驗邏輯的轉變。對於頻繁進行合約交易、依賴技術分析的使用者而言,這類細節層面的最佳化,往往比單一功能堆疊更具實際價值。近年來,交易平台在風控體驗上的優化,也開始從「系統安全」延伸至「操作安全」。以 WEEX Web 端近期上線的 K 線拖曳止損功能為例,其設計思路與 WEEX 聯合創始人兼首席安全官 Ethan 一貫強調的方向一致——透過更直觀的交互方式,減少交易者在高波動環境下的操作失誤,從而間接提升整體交易安全性。 體驗方式 目前,K 線拖曳止損功能已在 WEEX Web 端上線。登入 WEEX Web 端,進入任何合約交易對頁面,即可在 K 線圖中體驗更直觀的止盈止損管理方式。WEEX讓風險位置視覺化,交易判斷更清晰!

-

WEEX Space 回顧|寒冬囤幣,巨鯨暗戰-誰在佈置下一輪週期?

當市場進入低波動階段,真正重要的訊息往往不在價格本身,而隱藏在不同角色的行為選擇中。 12 月 23 日,WEEX Space 以「寒冬囤幣」為主題,邀請王短鳥、Linda 鄭鄭、秋榮三位嘉賓,從機構、礦工與散戶三個視角,拆解當前加密市場正在發生的結構性變化。這場 Space 並未圍繞著「下一步怎麼操作」展開,而是試圖回答一個更基礎的問題:在情緒退潮的階段,市場裡的關鍵參與者究竟在做什麼準備。 巨鯨在做什麼:逆勢加倉背後的長期邏輯 討論的第一個焦點,落在微策略(MicroStrategy)近期持續增持比特幣的行為上。在價格並未明顯走強的背景下,Michael Saylor 仍選擇公開表達長期看好態度,引發市場分歧。王短鳥在 Space 中提到,微策略的加倉行為並不適合用「抄底」或「看漲情緒」來理解。從結構上看,其持倉規模已達到流通量中相當高的比例,短期內被迫減倉的可能性並不高,加之長期、分批的資金安排方式,使其在波動行情中具備更強的抗壓能力。Linda 鄭鄭則從金融結構角度補充,微策略的核心並非單純買入比特幣,而是圍繞比特幣建構一套再融資模型。可轉債、定向融資等工具,使其具備持續配置的條件,但此模式成立的前提,是比特幣保持足夠的流動性與市場認可。秋榮進一步指出,這類機構的「長期持有」並不等同於散戶語境中的「死拿」。機構本身受到股權結構、融資安排與監管環境的多重約束,其策略天然不具備簡單複製的空間。對一般投資人而言,更理性的態度是理解訊號,而非機械跟隨。 礦工在經歷什麼:從挖礦到算力再分配 如果說機構代表的是資本的長期博弈,那麼礦工面對的則是現實而直接的生存壓力。在WEEX Space 討論中,多位嘉賓提到,目前階段部分礦工面臨成本與收益錯配的問題,但這並不代表產業整體進入失序狀態。王短鳥認為,歷史上礦機關停往往出現在週期低位階段,但並不會直接動搖網路本身的安全基礎。秋榮則將重點放在礦工的轉型趨勢。他指出,越來越多礦商開始將既有資源轉向 AI 資料中心等領域,本質是對算力、電力與基礎設施的再利用。這種轉型有助於提升企業現金流穩定性,也會加速產業分層,但並不等於對比特幣網路的「抽離」。在 Linda 鄭鄭看來,隨著機構資金與 ETF 的參與加深,比特幣價格對單一群體的依賴正在下降,礦工在定價體系中的影響力已不同於早期週期。這意味著,礦工的經營選擇更像是一種產業升級,而非單純的市場訊號。 散戶該如何因應:震盪週期裡的資產效率問題 相較於機構與礦工的長期佈局,WEEX Space 中討論最多的,仍然是普通用戶在震盪行情中的現實處境。Linda 鄭鄭指出,主流資產在相當長的時間內處於橫盤或區間波動狀態,頻繁交易不一定能帶來更好的結果,反而可能增加情緒與成本負擔。在這樣的環境中,如何減少資金閒置,是許多使用者面臨的共通性問題。王短鳥強調,選擇工具時,安全性與規則透明度應優先於收益數字本身。過於複雜或高承諾的產品,往往隱藏著難以評估的風險,在行情不明朗階段特別需要警覺。圍繞著這個背景,主持人在 Space 中以「一魚兩吃」作為形像比喻,介紹了透過被動收益工具與交易返還機制,提高資金使用效率的思路。這類工具比較是對震盪週期的適配方案,而非對行情方向的判斷替代。雖然 WEEX 聯合創始人兼首席安全官 Ethan 未參與本期 Space,但其過往關於平台安全與風險邊界的觀點,與本場討論形成了呼應:在不確定的市場環境中,清楚知道風險來自哪裡,往往比追求收益本身更重要。 寫在最後 這期 WEEX Space 並未給出確定性的答案,而是透過三位嘉賓的不同視角,勾勒出一個更真實的市場狀態:機構在搭結構,礦工在求生存,一般使用者則需要在不確定中管理好自己的節奏。當市場進入「寒冬」階段,真正拉開差距的,往往不是判斷對錯,而是是否能在低噪音環境中,持續做出不過度的選擇。 風險提示:加密資產具有高波動性,相關產品與工具皆有不確定風險。在任何決策前,請充分評估自身風險承受能力,並瞭解相關規則與潛在影響。

-

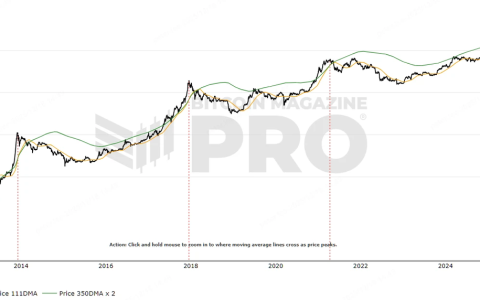

剖析10大BTC頂部指標:目前多頭市場為何不同於以往?

在比特幣的歷次牛市週期中,幣價頂部往往會出現一些過熱訊號。然而,這輪牛市似乎發生了一些顯著性的變化——許多過去經過考驗了的指標遲遲沒有提示見頂,而比特幣價格自 10 月 6 日創新高至今陰跌不止,更是帶動諸多指標看空。 我們下文將透過考察 10 個經典指標,評估這些指標的特徵和局限性,並梳理出比特幣乃至整個加密市場內在變化的脈絡。 Pi Cycle Top Indicator:是否觸及週期高點? PI 週期指標是透過 111 日移動平均線 (111DMA)和 350 日移動平均線乘以 2 (350DMA x 2) 來識別比特幣價格頂部的經典工具。 通常而言,當短期線向上穿越長期線時,常預示市場頂部,因為這表示價格上漲過快,脫離基本面支撐。 歷史上,Pi Cycle Top Indicator 在每輪牛市頂部前都有交叉表現: 而目前 (2025 年 Q4),如下圖所示,雙線尚未交叉。 Source: https://www.bitcoinmagazinepro.com/charts/pi-cycle-top-indicator Puell Multiple:礦工獲利是否過度? Puell Multiple 衡量礦工每日收入相對於 365 日移動平均線的比率,用於評估礦工獲利水準和市場週期。 它的原理基於礦工行為:比率過高時,礦工盈利豐厚,可能增加賣壓,形成頂部;過低則表示礦工 capitulation,預示底部。換句話說,高 Puell Multiple 反映市場“礦工太賺錢”,供應壓力累積。 歷史上,Puell Multiple 在每輪牛市頂部前也都有極端飆升的表現: 而目前 (2025 年 Q4),Puell Multiple 處於 1~2 區間,顯示礦工壓力適中。 Source: https://newhedge.io/bitcoin/puell-multiple Bitcoin Rainbow Chart:價格是否進入「賣出」區? Bitcoin Rainbow Chart 使用對數成長曲線疊加彩虹色帶,評估比特幣的長期估值水準。 它的原理將價格映射到色帶:藍色區表示低估(買入),紅色區表示高估(賣出)。色帶基於歷史成長曲線,幫助識別市場情緒極端。 歷史上,Bitcoin Rainbow Chart 在每輪牛市頂部前都有進入紅色區的表現: 而目前 (2025 年 Q4),價格為黃色~橙色區間,尚未觸及紅色泡沫區。我們也看到了不少分析師對該指標做了修正,但無論怎樣調整,僅目前而言,幣價確實沒有觸及過去歷史經驗的紅色泡沫區域。 Source: https://www.blockchaincenter.net/en/bitcoin-rainbow-chart 2-Year MA Multiplier:倍數是否觸頂? 2-Year MA Multiplier(也稱為 Golden Ratio Multiplier)經由 2 年移動平均線乘以斐波那契比率,辨識價格阻力區。 它的原理結合黃金比率 (1.6) 和斐波那契序列,評估價格相對於長期平均的倍數:高倍數表示過熱,預示回調。換句話說,高倍數意味著價格“偏離長期趨勢太遠”,風險累積。 歷史上,2-Year MA Multiplier 在每輪牛市頂部前都有極端倍數的表現: 而目前 (2025 年 Q4),倍數處於 2~3 區間,尚未進入高倍區。 Source: https://www.bitcoinmagazinepro.com/charts/bitcoin-investor-tool Bitcoin 4-Year Moving Average:價格是否遠超長期均線? Bitcoin 4-Year Moving Average 計算 4 年價格平均,評估比特幣幣的宏觀趨勢。 它的原理平滑週期波動:價格遠超過均線表示過熱;貼近均線表示均衡。換句話說,偏離過大意味著“週期性泡沫”,風險累積。 歷史上,Bitcoin 4-Year Moving Average 在每輪牛市頂部前都有價格極端偏離的表現: 而目前 (2025 年 Q4),價格最高達到 2.3,呈現峰值遞減的特徵。 Source: https://www.coinglass.com/pro/i/four-year-moving-average Bitcoin MVRV Z-Score:估價是否已進入風險區? MVRV Z-Score 是鏈上判斷比特幣估值是否「偏離其真實價值」的經典指標。 它的原則是將比特幣當前市值與「實現市值」(即所有幣的持倉成本總和)進行比較,然後計算其標準差偏離程度。換句話說:Z-Score 越高,意味著多數人都處於浮盈狀態,市場“太賺錢”,風險開始累積。 歷史上,MVRV Z-Score 在每輪牛市頂部前都有極度飆升的表現: 而目前 (2025 年 Q4),Z-Score 正處於 2~4 區間,估值仍處於中性。 Source: https://charts.bitbo.io/mvrv-z-score 值得一提的是,MVRV Rate 在 MVRV 的基礎上增加了統計分析,衡量目前 MVRV 與其歷史平均值之間的標準差。這種標準化有助於識別比特幣交易所交易價格何時高於或低於「公允價值」。但如下圖所示,每輪牛市頂峰的該值也都呈現出遞減特點,甚至幣價與峰值還出現了背離,這大大增加了利用該指標預判頂部的困難。 Source: https://charts.bitbo.io/mvrv Altcoin Season Index:山寨幣季節是否啟動? Altcoin Season Index 追蹤前 100 山寨幣相對於比特幣的表現,評估是否進入「alt 季」。 它的原則是基於相對績效:指數高於 75 表示山寨季啟動,常在 BTC 頂部後出現,資金從 BTC 流向山寨。換句話說,高指數意味著 BTC 主導力減弱,市場分散風險累積。 歷史上,每輪牛市頂部時都會以山寨季的狂歡沖頂作為結束信號: 2017 年頂部:超過 90,山寨季爆發; 2021 年雙頂:超過 80,隨後 BTC 回檔。、 而目前 (2025 年 Q4),指數處於 30~40 區間,山寨板塊表現低迷。其實本輪 BTC 牛市以來,該指標最高都沒有觸及 60,這可能是因為流動性不足以及過度增發的新幣造成的。 Source: https://www.blockchaincenter.net/en/altcoin-season-index Bitcoin Long Term Holder Supply (LTH):長期持有者供給是否減少? Bitcoin Long Term Holder Supply (LTH) 追蹤持有超過 155 天的比特幣供應量,反映 HODLer 行為。 它的原則是觀察供應變化:頂部時,LTH 往往拋售,實現盈利;底部時積累。換句話說,LTH 供應減少意味著「聰明錢」離場,風險高。 歷史上,LTH 在每輪牛市頂部前也都有顯著減少的表現: 2017 年頂部:拋售期長達一年,至頂部時達到拋售頂峰。 2021 年雙頂:第一個頂部遵循了持續拋售達半年的走勢,但第二個頂部的累積量創了歷史新高;而目前 (2025 年 Q4),緩慢拋售已有半年,但與 10 月份的頂部並不符合歷史經驗。 Source: https://charts.bitbo.io/long-term-holder-supply Bitcoin Short Term Holder Supply (STH):短期持有者供給是否激增? Bitcoin Short Term Holder Supply (STH)追蹤持有少於 155 天的比特幣比例,評估新手投機。 它的原理捕捉新資金流入:高比例表示投機盛行,常預示頂部;低比例表示市場成熟。換句話說,高 STH 意味著“新手太多”,泡沫易破。 歷史上,STH 在每輪牛市頂部前都有激增的表現: 2017 年頂部:近 8M BTC,投機峰值; 2021 年雙頂:第一個頂部時近 6.5M BTC,第二個絕對頂部拋售未能達到峰值。 而目前,STH 在持續攀升逼近 5.5M BTC,但幣價高點則是 10 月 6 日,已不像過去兩輪牛市那樣出現 STH 峰值與幣價頂部時間很接近的情況了。 Source: https://newhedge.io/bitcoin/short-term-holder-supply Bitcoin Net Unrealized Profit/Loss (NUPL):未實現盈虧是否進入貪婪區? Bitcoin NUPL 衡量網路整體未實現盈虧比率,評估市場情緒。 它的原理是:計算市值減去實現市值,再除以市值:高於 0.75 表示貪婪(頂部訊號);低於 0 表示恐懼(底部)。換句話說,高 NUPL 意味著“人人浮盈”,拋售風險高。 歷史上,Bitcoin NUPL 在每輪牛市頂部前都有極端高的表現: 而目前 (2025 年 Q4),NUPL 在 2024 年 3 月初觸及 0.64 的高點後持續震盪,現已跌至 0.34。 Source: https://charts.bitbo.io/net-unrealized-profit-loss 結論:本輪比特幣牛市出現結構性變化 從上述指標來看,目前比特幣市場走勢與過往牛市頂部的極端表現並不高度符合。歷史頂部往往伴隨多指標同時過熱,如高 Z-Score、高 Puell Multiple 和 NUPL 進入貪婪區,伴隨 LTH 拋售和 STH 激增,但如今這些指標的表現卻十分溫和。 這並非說明當前比特幣價格尚未見頂,這些指標均是以空間作為判斷依據的,而下面這張以 3 年時間週期來預判幣價頂部的示意圖,似乎說明比特幣已經見頂。 Source: https://x.com/btc_MasterPlan/status/1978180632410042828/photo/1 當然,我們在分析上述指標時也發現,這些基於幣價線性走勢預測的工具,其實在預判頂部區域時已經出現了衰退的訊號,呈現了邊際遞減的特徵。例如 MVRV 在 2017 年、2021 年、2025 年牛市頂部的峰值分別為 10、7、3,我們顯然已經無法期盼本輪牛市出現 MVRV 觸及 7 的情形,也不太容易從 MVRV 上面預判本輪牛市出現 MVRV 觸及 7 的情形,也不太容易從 MVRV 上面預判本來牛市頂部的可靠對應數值。 換言之,這些指標雖然表明市場處於中性或溫和區間,但並非確認了牛市還在或者熊市已來,而是說明經歷了目前比特幣市場的增長變得更為漸進而非爆發式,這可能要歸因於: 總而言之,無論 10 月 6 日的現階段高點是否為本輪牛市頂部,我們都需要承認的是,比特幣價格波動可能已突破過往歷史框架和經驗,它似乎正從「週期性資產」向「主流儲備」發生結構性轉型。需要提醒的是,對投資人而言,這些指標可能需調整門檻或相互結合使用,才能更好地用於投資決策。 關於我們 WEEX Labs 是 WEEX 唯客交易所旗下研究部門,致力於加密貨幣、區塊鏈技術及新興市場趨勢進行追蹤分析,並提供專業評估。 團隊秉持客觀、獨立和全面的分析原則,旨在透過嚴謹的研究方法和前沿的數據分析,探究前沿動向和投資機會,為行業輸出全面、嚴謹、清晰的見解,為 Web3 新創公司和投資者提供全方位建設與投資指導。 免責聲明 本文所表達的觀點僅供參考,不構成對所討論的任何產品和服務的認可,也不構成任何投資、財務或交易建議。在做出財務決策之前,讀者應諮詢合格的專業人士。請注意,WEEX Labs 可能會限製或禁止來自受限地區的所有或部分服務。

-

WEEX完成200萬美元WXT回購,回饋用戶對「合約挖礦」的支持

12 月 16 日,全球領先的加密貨幣交易平台 WEEX 唯客宣布已完成價值 200 萬美元的新一輪 WXT 回購,總計回購 72,571,028 枚 WXT。 本次 WXT 回購旨在回饋全球用戶對 WEEX「合約挖礦」活動的支援。該活動為參與合約交易的用戶提供最高 30% 的手續費返還獎勵,獎勵以 WXT 代幣即時發放。 換句話說,「合約挖礦」將用戶日常的合約交易轉化為一種全新的、完全由交易量驅動的「挖礦」模式——交易量越大,手續費返還比例越高,且所有 WXT 獎勵實時到賬。 「合約挖礦」持續火爆,活動展期 10 天 WEEX「合約挖礦」旨在透過「交易即挖礦」的創新激勵模式,將平台成長紅利回饋給廣大交易用戶。活動期間,用戶每執行一筆合約開/平倉訂單,均可即時獲得以 WXT 發放的手續費返還,返還比例最高可達 30%。 該活動自 11 月 26 日上線以來,吸引全球用戶積極參與,交易熱度持續攀升。根據 WEEX 官網數據,截至 12 月 16 日 18:00 (UTC+8),「合約挖礦」排行榜前 100 的用戶累計合約交易量達 91.72 億美元,累計獲得挖礦獎勵 3,015,047.7 枚 WXT(數據持續更新)。 由於「合約挖礦」機制新穎、獎勵豐厚,且支持秒級結算,獎勵實時到賬,該活動上線後每日新增參與人數和交易量屢創新高,更有不少用戶反饋希望活動延長一段時間。為此,WEEX 已對本次活動展期 10 天,截止時間由原定的 12 月 15 日延期為 12 月 25 日,以使得更多用戶有充足時間參與活動,持續享受挖礦返還福利。 此調整僅延長活動期限,活動規則不變:用戶點擊報名並參與合約交易,即可獲得以 WXT 發放的手續費返還,每一筆開/平倉訂單完成後 WXT 獎勵即時到帳。 基於「合約挖礦」活動的礦工等級機制,用戶初始等級為「黃銅礦工」,開始交易後可根據累計交易量依次解鎖黃銅、白銀、黃金、鉑金、鑽石和國王等級,交易量越大,礦工等級越高,手續費返還比例越高,最高可達 30%。活動延長後,用戶已解鎖的礦工等級和手續費返還比例繼續生效,延長期間產生的交易手續費仍將按照對應比例實時返還,用戶可透過 WEEX App 或官網即時查看自己的獎勵金額及到賬情況。 7,257 萬 WXT 回購完成,保障通貨緊縮效應 有別於以往 CEX 推出的交易挖礦或 DeFi 平台的流動性挖礦面臨的代幣通膨問題,WEEX「合約挖礦」透過 200 萬美元 WXT 回購配套機制,不僅保持了 WXT 的通膨問題,WEEX「合約挖礦」透過 200 萬美元 WXT 回購配套機制,不僅保持了 WXT 的通貨緊縮,也真正展現了「回饋用戶」的誠意。 按照先前預告,WEEX 將使用平台自有資金,於 12 月 16 日在公開市場進行 WXT 回購。截至 12 月 16 日 17:00 (UTC),本次回購計畫如期完成,總計回購 72,571,028 枚 WXT,回購均價 0.027559 USDT / WXT。 如此一來,WXT 流通供應量並不會因「合約挖礦」活動而增加,從而維持了 WXT 的稀缺性和價值穩定,讓用戶挖礦收益得到保障。長期來看,隨著 WEEX 使用者數量和交易量持續成長,平台可以投入更多資源繼續賦能 WXT 生態,提升使 WXT 的長期升值潛力。 WXT 自 2024 年 7 月上線以來最高漲幅超過 358%,截至目前累計漲幅超 180%。根據 CMC 數據,WXT 今年以來累計上漲約 70%,位居 CEX 平台幣年內漲幅 Top 5。 這一靚眼的表現,得益於 WEEX 對 WXT 生態的長期賦能。截至目前,WEEX 已透過公開市場操作累計完成了 4 次 WXT 回購,累計回購數量為 4,196,774,851 枚 WXT,其中前三次回購的 WXT 均已銷毀,銷毀數量佔 WXT 總發行量的 41.24%,充分體現了 WEEX 代幣生態的長期支持與代幣生態。 除了回購銷毀,WEEX 還透過 WE-Launch 新幣上線空投、手續費折扣、交易專家權益升級等多種機制對 WXT 持續賦能,使得用戶持有 WXT 的綜合年化收益率高達 660.61%。 作為 WEEX 生態系統的核心,WXT 致力於激勵交易所社群的合作夥伴、貢獻者以及活躍用戶。透過「合約挖礦」活動和 WXT 回購機制,WEEX 不僅為用戶創造了更多收益機會,也進一步鞏固了 WXT 的市場地位。 立即加入 WEEX,體驗全新「合約挖礦」模式,輕鬆解鎖更多收益:https://www.weex.com/zh-CN/events/futures-trading/trade-to-earn

-

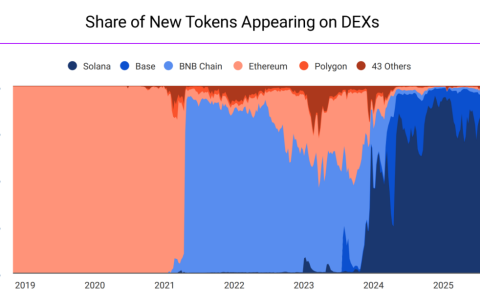

Memecoin 下一場劇本:快閃時代

在略顯疲態的市場背景下,Memecoin 雖已不再癲狂,但仍是注意力經濟的博弈陣地。 Memecoin 沒到盡頭,只是換了方向 相較於 2024 年 Memecoin 一枝獨秀的場景,今年的 Memecoin 確實在 $TRUMP 之後冷清了許多,但這並非走到了盡頭,而是市場進化到了下一階段。 Source : https://www.theblock.co/data/decentralized-finance/dex-non-custodial/share-of-new-tokens-appearing-on-dexs 近期熱門 Memecoin:社會媒體熱度+中小市值 瀏覽近期熱門 Memecoin,無疑都在驗證上述變化。 Memecoin 結構性變化的機會 從 DOGE 的狗狗表情包起步,到如今任何話題皆可成幣的龐雜生態,Memecoin 已不再是單純的網路玩笑,而是社群敘事、注意力傳播與投機狂熱的完美融合。 而今年的 Memecoin 市場則如過山車般刺激:輪換加速、規模縮小、多鏈擴張,這些都標誌著從狂歡到成熟的過渡。 Source : https://whaleportal.com/meme-season-index/ 可以預見的是,未來無論牛熊,Memecoin 市場都不會沉寂,因為只要有註意力,就會有人梭哈一張狗圖來傳播情緒。 不過在快閃時代,Memecoin 已經開始從「玩笑」轉變為「文化指數」。例如,DOGE、SHIB、BONK 等老牌代幣正在擺脫宗教束縛,持續進行技術升級和應用在為 Meme 賦能,而更多新產出的中小 Memecoin 則轉向“社媒熱度+數據驅動”,風險更高但機會更精細,這類 Memecoin 的漲跌也代表了某些社交話題的熱度變遷。 無論怎樣講,這種結構性變化將重塑投資邏輯,為參與者帶來更多機會的同時也更加考驗 DYOR。 * 本文由 WEEX Labs 提供,僅用於趨勢研究與探討目的,不構成任何形式的投資建議或承諾。文中所涉內容、數據及觀點僅供參考,投資人需自行判斷並承擔相應風險。

-

降息落地後的48小時|WEEX Space 回顧:市場消化期下的多空博弈與震盪邏輯

實盤拆解 + WXT交易挖礦收益邏輯回顧聯準會12月利率決議正式落腳後的48小時裡,加密市場並沒有走出情緒化的單邊行情。比特幣在快速波動後重新回到震盪區間,市場一邊消化降息結果,一邊重新評估未來的流動路徑。幾乎在同一時間,中國七大金融協會發布針對虛擬資產的風險提示,宏觀與監理訊號交織之下,多空博弈明顯升溫。正是在這樣的背景下,WEEX唯客社群於 12 月 12 日舉辦了本期 Telegram Space,圍繞著「降息之後,市場究竟在交易什麼」展開了一場高度聚焦實盤與邏輯的討論。 降息不是終點,而是預期重新定價的開始 WEEX Space 的第一個核心共識,來自對聯準會決議本身的冷靜拆解。兩位特邀嘉賓@小桃今天止盈了嘛、@超級羅傑斯 普遍認為,本次降息幅度本身並不構成意外,市場早已提前消化相關預期。真正引發價格波動的,並不是“是否降息”,而是點陣圖與鮑威爾表態中釋放的中期信號差異——尤其是對未來寬鬆節奏的態度。在本次WEEX Space 中,@超級羅傑斯嘉賓指出,當前市場正在經歷的並非趨勢反轉,而是一種典型的「預期修正期」:此前對持續寬鬆的樂觀預期被重新校準,價格因此進入反复拉扯的狀態。從盤面表現來看,比特幣在訊息公佈後短暫波動,但很快回歸區間震盪,也印證了「結果已定價、方向未確認」的判斷。這一階段,更像是市場在等待新的變量,而非立即選擇方向。 監管再度發聲,但市場定價邏輯已發生變化 圍繞著中國七協會發布的風險提示,WEEX Space 中並未出現情緒化解讀。多位發言嘉賓一致認為,本輪監管表態與 2021 年的強監管週期存在本質差異:重點不再是交易行為本身,而是指向穩定幣、RWA 等具備「準貨幣」屬性的領域,其核心邏輯仍然是對金融秩序與跨國風險的管理。從市場回饋來看,這項風險提示並未引發明顯恐慌:比特幣價格維持相對穩定,場外資金情緒也未出現劇烈波動。這背後反映的現實是──加密市場的定價權早已高度全球化,短期波動較多由海外流動性與機構行為主導。一個重要提醒在於:監管訊號並非“無效”,但其影響方式已從“直接衝擊價格”,轉變為“長期結構性約束”。對一般參與者而言,更重要的是理解哪些賽道被重點關注、哪些風險需要主動迴避。 震盪成為主旋律,市場更考驗耐心而非判斷 在技術面與實盤分享環節,討論重點並不在“預測方向”,而在於如何理解當前盤面的狀態。嘉賓普遍認為,目前比特幣所處的,是一個多空力量相對均衡的階段。價格重複拉鋸,情緒快速切換,單一敘事難以主導行情。這類市場環境下,最容易放大的是操作失誤,而不是判斷優勢。有技術分析嘉賓強調,應區分不同周期的訊號:大周期用於判斷結構是否被破壞,小週期較承擔「觀察節奏」的作用。如果在區間尚未被打破之前過度強化方向性預期,反而容易被市場反覆修正。這一階段,WEEX Space 中反覆出現的關鍵字並不是“進攻”,而是紀律、節奏與容錯。 震盪環境下,策略邏輯與平台機制的疊加思考 在回顧市場邏輯的同時,也自然延展了策略層面的討論。在價格反覆波動、趨勢尚未明朗的環境中,部分嘉賓分享了對「區間型策略」的理解:其核心並不在於押注單一方向,而在於利用波動本身,透過規則化方式應對不確定性。這類想法之所以被頻繁提及,正是因為其強調的是過程管理,而非結果預測。基於這個背景,主持人也介紹了 WEEX 正在進行的「合約交易賺 WXT」活動,並將其放在「機制理解」的層面進行說明。討論中強調,相關活動較適合作為既有交易行為的補充,而非獨立決策依據。是否參與、如何參與,仍需建立在個人風險認知與交易習慣之上。WEEX聯合創辦人兼首席安全長 Ethan 也公開表示:任何機制紅利,都不應成為改變交易原則的理由。 從 BTC 到 SOL:震盪期的「觀察清單」而非押注清單 在互動問答環節,話題從比特幣延伸至 SOL 等主流資產。針對「基本面積極但價格表現平淡」的疑問,嘉賓給出的解讀相對一致:在整體市場缺乏明確方向時,資金更傾向於等待確認信號,而非提前定價利好。短期橫盤,不必然否定中長期敘事,更多反映的是資金耐心的博弈。這類討論並未給出結論性判斷,而是再次回到一個核心觀點──震盪期考驗的不是選對一次,而是是否能持續站在市場裡。 寫在最後 回顧整場WEEX唯客Space,可以發現討論總是圍繞著三個關鍵字展開:預期、結構、紀律。降息已經發生,監管也已發聲,但市場並未急於給出答案。價格在區間內反复,情緒在多空之間搖擺,而真正拉開差距的,往往不是一次判斷,而是一整套應對不確定性的方式。正如嘉賓@超級羅傑斯在WEEX唯客Space 中所說的那樣: 「交易是機率遊戲,沒人能百分之百正確,關鍵是控制風險,活得更久。” 在不確定性仍佔據主導的階段,這或許比任何結論都更重要。 風險提示加密資產價格波動較大,相關交易行為具有較高風險。本文內容僅為資訊回顧與觀點整理,不構成任何投資或交易建議。請讀者根據自身風險承受能力謹慎決策。

-

WEEX Space回顧|巨頭入場不等於多頭市場:掌握現金、理解聯準會,或是2026最大的勝率

近期加密產業再次迎來「巨頭回歸」式的討論,包括 Meta、Amazon、富達甚至部分美資投行,都開始以更明確的動作參與數位資產與區塊鏈場景,這在社群內部重新點燃了「機構牛市即將拉開序幕」的想像。但在 WEEX唯客12月4日最新一期「聰明交易員 · 巨頭對決:誰在抄底,誰在逃頂?合約交易,如何躺賺 $WXT ?」Twitter Space 現場,來自機構側和交易側的嘉賓都表達了相當一致的觀點:巨頭入場本身並不等於牛市,真正影響市場方向的變數依舊有現金、市場與宏觀流動性的分配方式。 來賓在討論中一再回到當下宏觀背景,聯準會在過去一個季度持續傳遞降息預期但節奏並未完全明確。雖然資金面並非極度緊張,但「謹慎現金」「延後風險資產配置」成為機構普遍的決策模式,尤其是在 BTC 已從 2024 高位有明顯回調後,市場情緒仍然處在「方向未明」的灰色區間裡。換句話說,即使部分巨頭動作引發增量關注,但流動性是否真正回到 Crypto 尚未形成可以驗證的趨勢,這也是為何「有人買入,但所有人都還在猶豫」會成為 2025 年市場的底色。 值得注意的是,在這場 Space 中,多位嘉賓提到一般交易者最容易忽略的變數不是技術指標,而是「現金位置與利率週期」。如果沒有外部資金進入,即便有產業敘事、生態亮點或新平台啟動,也難以形成真正的結構性行情。因此,與其盯著巨頭動作,不如回到真實的風險承受能力,理解「手裡能否留現金」和「什麼時候能補充現金」這件事,對散戶來說甚至比預測行情方向更重要。在這一點上,聰明交易員給的經驗幾乎一致:你能活下來的那部分現金,就是你下一輪牛市的最大勝率。 另外,本期WEEX Space 中也對「機構牛」和「散戶牛」做了區分。嘉賓認為,這一輪如果出現上漲,其驅動邏輯可能不會完全來自散戶湧入,而更可能來自機構配置端緩慢回歸,這意味著市場可能是一種「慢漲慢回撤」的結構。如果散戶仍以高槓桿、短週期、追波動的方式參與,反而更容易在低波階段出現連續虧損。尤其在「黑天鵝不再兩個月一次,而是隨時隨地可能發生」的產業環境裡,理解部位風險、理解流動性變化、理解時間週期,都比追熱點更重要。 值得補充的是,在安全與資產週期的討論裡,WEEX唯客聯合創始人兼首席安全官 Ethan 曾多次提到一個長期觀點:加密交易者真正需要警惕的,並不是單次市場下跌,而是「在波動中失去參與資格」。換句話說,真正重要的不是漲跌判斷,而是讓資產在任何階段都維持安全與流動性,以便擁有繼續決策的能力。這一觀點與本次 Space 反覆出現的「現金能力」「風險承受度」高度契合,也為當下震盪行情提供了另一個更長期的解釋框架。 從應用和產品角度,本次 Space 也有討論新的交易型產品是否能在「高不確定性」環境中給投資者多一種勝率。在這部分,我們也介紹了 WEEX唯客 的部分交易產品策略,包括圍繞資金效率、風控邊界與更透明的價格執行方式等方向進行升級,希望讓交易者更容易理解風險、管理倉位,並在波動環境中獲得相對穩定的體驗。目前平台在全球營運佈局持續推進,也在不同市場持續加強合規建設與技術風控,這部分內容也會在接下來的社群交流中持續展開。 最終,無論機構或散戶,都無法簡單透過「巨頭入場」判斷趨勢,也無法直接把「歷史牛市模板」複製到 2025–2026。真正值得關注的是現金是否回到 Crypto,利率曲線是否接近拐點,聯準會的貨幣政策是否開始真正釋放流動性,而不是僅僅傳遞預期。在宏觀仍偏謹慎的周期裡,理解現金、理解週期、理解聯準會,可能比預測價格本身更有意義。 在互動中,也有用戶提到近期「WEEX維客合約交易賺 WXT」活動,我們也藉此做了一次現場說明:時間為11月26日至12月15日,交易量越高返還比例越高,同時更適合震盪策略搭配倉位管理使用。本次 Space 的抽獎、互動入口也同步開啟。 同時,本期 Space 也做了提醒:合約交易有極端風險,槓桿擴大可能出現非線性損失,特別是在假日波動加劇階段,容易出現「假消息砸盤」等異常情況。投資仍需基於個人風險承受能力,建議避開盲目追漲與高頻換倉最終,我們更希望藉由這場 Space 給大家提供「怎麼活下來」的底層思考,無論巨頭入場還是行情反彈,真正的確定性依然來自理解現金、理解美聯儲與理解時間週期,對於普通交易者而言,學會等待、保有現金能力,可能就是2026年最大的勝率

-

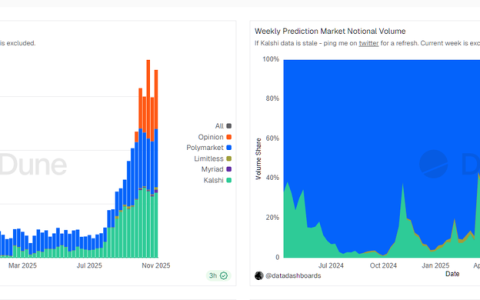

WEEX Labs:預測市場的超級牛市週期來了嗎?

在目前悲觀偏熊的行情下,預測市場(Prediction Markets)成了「資訊避風港」──交易者厭倦拋售帶來的波動,更渴求押注事件驅動的確定性。預測市場正在接棒 Meme 成為注意力經濟變現的熱門領域。 預測市場:低迷行情下的注意力風暴 加密行情正處低迷,預測市場與 ZK、Perp DEX 構成了僅有的亮點,而它們的共同特徵則是押注加密敘事的未來。 尤其是預測市場正在點燃萬億級敘事:過去一周全市場名目交易量飆升至 $3.5B,週活躍用戶數破 29 萬,持倉量更是逼近去年押注美國大選時的 $900M 峰值。 圖 1 來源:https://dune.com/datadashboards/prediction-markets 這並非巧合。 2024 美國大選時,Polymarket 預測準確率碾壓民調,交易金額從當年 5 月的 $62M 暴增至 10 月的 $2.1B——增長超 32 倍。選舉後,熱度不減:諾貝爾和平獎公佈日,單市場交易超 $21.40M。 合規+資本,催動敘事升級 預測市場再度爆火,是監管鬆動之下,資本湧入帶動的敘事升級。 圖 2 來源:https://news.kalshi.com/p/nationwide-poll-shows-broad-support-for-prediction-markets 值得關注的頭部玩家 版圖已經開始劃分,限於篇幅,WEEX Labs 在這裡討論幾個頭部平台。 圖 3 資料來源:https://x.com/dylangbane/status/1969129269940142528 小結 預測市場,不是賭運氣或炒 Meme,而是集體大腦對事件定價的預判與博弈。隨著 Polymarket 暗示將於明年推出代幣,預測市場或將迎來一波資訊不佳和洞察力變現的造富效應,我們拭目以待。

-

揭秘頂尖交易員那套「反人性」的生存法則–WEEX AMA 回顧

“聰明交易員 · 破局:幣圈90%的人都在虧損,你憑什麼贏?”在行情劇烈波動、黑天鵝不斷的加密市場裡,為什麼 90% 的人長期虧損,仍有一小部分交易者可以穿越牛熊、穩定獲利?本集 WEEX唯客社群特別 AMA,以「聰明交易員 · 破局」為主題,邀請兩位深耕業的重磅嘉賓,共同拆解加密交易中最「反人性」的那些生存法則。 本次嘉賓包括: 兩位嘉賓從訊息判斷、倉位管理、止盈邏輯到合約策略,全程輸出乾貨。以下為本次 AMA 精華回顧。 🎙️聰明交易員的世界,究竟隱藏著怎樣的邏輯? 正如主持人開場所說:在幣圈,多數人虧損的原因不在行情,而在於人性。想在這個市場“活下來”,你必須知道聰明交易員到底在想什麼、做什麼。 🧩 嘉賓自我介紹 哈密瓜區塊鏈“我就只是一顆哈密瓜。”(非常低調的開場)Jack(Mr 強)Jack是一位2018 年入圈的老 OG,經歷 312/519 災難性行情、參與早期 ICO、抓住 DeFi 紅利,並精準預判 LUNA 崩盤。現今專註二級市場交易、專案投入研究與鏈上機會探索,堅持持續學習認知迭代。 🔥 精選問答回顧 利好出利空、利空出利好——消息還能不能信?嘉賓@哈密瓜區塊鏈:多數新聞都不能信。越是散戶能看到的公開消息,就越可能是「市場操縱者需要你看到的內容」。傳統股市如此,幣圈更甚。在加密領域,取代主流媒體的是 KOL 與專案方的敘事。要破除“訊息面陷阱”,最有效的方法是——長期記錄自己的交易筆記,觀察哪些 KOL 可靠、哪些媒體容易有節奏。久而久之你自然分得清「誰在說真話」「誰在收錢辦事」。 大餅還是山寨?別人一天翻倍,我買就被套?嘉賓@哈密瓜區塊鏈:如果你是長期投資者,比特幣在重大回檔後的位置反而是相對較好的買點。至於山寨,要記住一個核心原則:永遠不要碰市值小、流動性差、成交額低的山寨。大多數「高風險山寨」的宿命不是暴漲,而是——跌了回不來、跑不贏大盤、甚至無法賣出。你的對手不是散戶,而是操盤資金。 倉位管理有沒有「最簡單粗暴原則」?梭哈黨如何自救?嘉賓@哈密瓜區塊鏈:第一條原則不是怎麼分倉位,而是:投入加密市場的資金不能影響你原本的生活。能做到這一點,你已經贏過大部分人,因為你的情緒不會被市場牽著走。再來才是倉位劃分的邏輯: 核心是:確保其中 25%–50% 永遠不會歸零只要活得夠久,你遲早會遇到「金狗」。遇到金狗,才有資產噴發的機會。 為什麼賺了不捨得走?止盈怎麼判斷才合理?嘉賓@Jack:大部分人虧錢的原因,不是技術問題,而是情緒問題。真正讓交易員賺錢的不是小週期波動,而是——吃趨勢的大段行情。判斷是否止盈的參考方式: 你賺到的“大錢”,往往都來自這些大周期趨勢,而不是短線操作。 方向看得對,卻被插針爆倉?如何避免「冤死」?嘉賓@Jack:一句話概括:不要碰高倍合約,不要試圖賺快錢。你看到的“暴富故事”,背後往往是無數人一夜歸零。涼席們的例子已經夠多:昨天身價幾千萬,今天就從鏈上消失。在震盪行情中: 能做到“虧得少、賺得穩”,你才能在市場活得久。 勝率不高,為什麼還能賺大錢?嘉賓@Jack:因為交易不是比勝率,而是比——盈虧比。勝率是面子,盈虧比是裡子。聰明交易員從不追求“常勝”,而是追求“善敗”: 重倉一次爆掉 → 永遠回不了頭交易真正的困難從來不是市場,而是 如何跟自己的人性奮鬥。 先問“如果錯了,我最多虧多少?” 再問“如果對了,我能賺多少?” 小虧、大賺 → 才能達到長期正收益 🎯 結論:在幣圈,活下來就是第一名 本期WEEX唯客社区AMA 產出的核心觀點非常一致:真正的高手不是預測市場,而是管理自己。無論是判斷訊息、分配部位、做合約、止盈退出,所有方法最終都指向同一件事——克制人性、控制風險、延長生存時間。感謝本集兩位嘉賓的深入分享,也感謝每一位願意學習、不想再被收割的你。下一期WEEX唯客社区 AMA,我們繼續一起成長。 ⚠️ 免責聲明本文基於活動討論內容生成,不構成任何投資建議。加密貨幣交易風險極高,過去表現不代表未來收益。請務必進行獨立研究,僅投資您可承受損失的資金。

-

WEEX在CCCC Lisbon 2025獲得多位歐洲KOL推薦,被稱為“最受歡迎交易所”

025 年11月14–16日,全球頂級加密內容創作者盛會 —— CCCC 2025在葡萄牙里斯本成功舉行。 WEEX唯客作為本屆大會的 白金贊助商(Platinum Sponsor) 重磅亮相,圍繞交易安全、極致產品體驗、全球市場佈局等核心主題,與來自歐洲、中東及亞洲的用戶與合作夥伴進行了深入交流。今年大會聚焦「內容傳播推動產業發展」的趨勢,同時也深入討論交易平台在新周期下的產品創新、安全保障、KOL 合作機制以及用戶教育的重要性。 WEEX唯客的亮相,成為連結全球創作者圈與專業交易生態的重要窗口。 展位人氣持續攀升:使用者與 KOL 現場體驗 WEEX 最新交易與產品功能 WEEX 展區成為大會最具人氣的展位之一。大會開幕後,來自歐洲、中東和東南亞的使用者不斷進入展區,體驗 WEEX 提供的核心產品功能,包括: WEEX 官方周邊也成為展會現場的熱門話題,限量紀念品在首日即被領取完畢,為展位帶來持續高熱度。 歐洲知名 KOL 現身月台:與 COO Andrew 深度交流產業趨勢 多位來自歐洲的頭部加密 KOL 在大會期間主動來到 WEEX 展位,與 WEEX唯客首席營運長 Andrew 進行了深入交流,圍繞交易產品迭代、合作體驗、歐洲市場結構等話題展開討論。 不少 KOL 在現場表示: “WEEX在安全體系、交易深度以及平台方溝通效率方面給我們的合作體驗非常好。” 其中一位歐洲知名 KOL 更指出: “在歐洲KOL圈子裡,我們普遍認為WEEX是最受意見領袖歡迎的交易所。” 專業夥伴的正向回饋,為WEEX唯客在全球影響力的進一步提升打下強而有力的基礎。 WEEX全球佈局的重要一站:與歐洲社區的直接連結繼續深化 隨著全球化營運穩步推進,WEEX 正持續擴大在歐洲、中東與東南亞的觸達。參與 CCCC 2025 Lisbon,對 WEEX 來說具有多重策略價值: 在大會現場,來自不同地區的機構代表、創作者與專業交易者與 WEEX 團隊的交流,讓外界對 WEEX「產品安全 + 全球化運作」的穩定路線有了更直觀的認知。在新的市場週期到來之前,全球用戶對安全性、深度流動性與交易體驗的要求正不斷提高,而 WEEX 的目標始終一致:打造兼具穩健性、專業度與全球可用性的交易平台。隨著更多全球活動的推進,WEEX 將持續與產業創新者、KOL 與加密社群保持密切互動,為下一階段成長奠定更堅實的基礎。

-

《WEEX AMA 回顧聰明交易員對話:穿越市場的生存法則與財富密碼》

在市場劇烈震蕩的週期裡,一般投資人常常迷惘:黑天鵝來臨時該躲還是該上?停損到底是紀律還是悵?跟單時到底該用多少倉位?為了讓使用者更直觀理解專業交易的思考方式,WEEX 中文社群邀請了兩位在平台上長期保持穩健表現的WEEX唯客帶單交易員—— @順勢而為之 與 @專注致富路 ——展開了一場深度 AMA 展開對話。 冷靜者的勝利:黑天鵝來臨時,正確的第一個反應是什麼? 當市場發生像「10.11」這樣的快速暴跌,散戶往往第一時間尋找抄底機會,但兩位交易員都給了同樣的答案:先穩住倉位,後判斷行情。 「黑天鵝來時,我從不急著進場。」@ 順勢而為之分享道。“我第一反應永遠是——檢查風險敞口:有沒有重倉?有沒有沒設止損?槓桿是不是太高?倉位是不是過度集中?能不能活下來,比能不能抓住機會更重要。” 另一位交易員 @專注致富路 則從趨勢交易者的視角補充:“黑天鵝意味著市場預期被打斷,這種時候交易的確定性是下降的。先確保沒有暴露在錯誤方向,再考慮後續機會。” 專業交易者的底層共識非常一致: 風險控制不是附加項,而是交易的第一步。 高勝率背後:影響長期獲利的真正核心是什麼? 當被問到「選幣、點位、部位管理,哪一個最重要?」兩位交易員不約而同給出同一個答案: 倉位管理是長期獲利的根基。 「再準的點位、再強的幣種,一次失控的重倉就能讓你回到解放前。”@順勢而為之表示,他見過很多人因為一次倉位失控,把之前賺的全吐回市場。 @專注致富路 進一步解釋:“選幣和點位決定交易的開始,但倉位決定你的交易能不能活過回撤。合適的倉位讓你在波動中有迴旋餘地,能正確執行計劃。” 這也解釋了為什麼在 WEEX 的單表現中,穩健型交易員往往持續時間更長、回撤更小。 停損哲學:專業交易者如何做到「不扛單」? 散戶最害怕的「扛單」問題,是兩位交易員特別強調的核心紀律。 “只要價格偏離我的邏輯,而且沒有明確反轉信號,我就會離場。”@順勢而為之 的止損標準非常直接:“虧 5% 我也認。止損不是認輸,而是為下一次機會留活路。” @專注致富路 則提供了更具體的執行方法:「我的停損絕不是情緒行為,而是基於信號失效。例如我做多是基於日線 EMA21 的支撐,只要收盤跌破且不能重新站上去,我會毫不猶豫止損。交易不能因為僥倖而扭曲邏輯。” 一句話總結他們的共識: 錯了就走,不抱幻想,才能讓虧損永遠可控。 他們看好的賽道:AI、RWA 與真實需求驅動的幣種 關於當前關注的方向,兩位交易員都強調了「真實需求」這個標準。 @順勢而為之 表示:“我最關注 AI 和 RWA。這兩個賽道都有實質需求,不是純靠情緒驅動。我最看重的指標是——鏈上活躍度 + 社區共識。” 他補充:“社區情緒會騙人,但鏈上數據不會。” 這種對資料優先的策略也更符合理性交易者的風格。 新手跟單如何配置?固定金額 vs 按比例? 對於 WEEX 上的新手用戶,兩位交易員都更建議按比例跟單。 “如果你帳戶有 1 萬,我會建議把跟單比例設在 3% – 5%。”@順勢而為之解釋:“比例跟單能在所有行情下保持呼吸空間,不會因為幾次波動就爆掉。” 這也是大多數專業策略的一般建議: 比例跟單更健康,更適合長期參與。 一個最滿意的交易:如何做出關鍵性判斷? 在分享個人最滿意的一筆交易時,@專注致富路 講了一個頗有 「交易員直覺 + 訊息判斷」色彩的案例。 在美國大選前夕,他面對方向不確定的行情,最終因朋友提供的關鍵資訊而增強判斷,在 68,900 點位做多,並順利在規劃區間離場。 他強調:“市場資訊很多,但不是每條都值得相信。學會甄別,比學會技術更重要。” 如何調整交易狀態?連續獲利和連續虧損時怎麼做? 關於心態管理,兩位交易員都給了非常「人性化」的答案: @專注致富路 提到:“連續虧損後我會直接停手,出去旅行調整一下。心態沒調回來前,不開新單。” 這也是許多成熟交易者共同遵循的原則: 交易是反人性的,休息是紀律的一部分。 ⚠️ 免責聲明 本文基於直播討論內容生成,不構成任何投資建議。 加密貨幣交易風險極高,過去表現不代表未來收益。 請務必進行獨立研究,僅投資您可承受損失的資金。

-

WEEX OTC功能再升級:上線200+主流交易對,C2C新增烏克蘭格里夫納(UAH)支持

在全球加密市場的合規化浪潮中,「法幣入金體驗」成為各大交易所提升競爭力的關鍵。如何讓使用者在不同國家、地區都能方便且安全地完成加密貨幣購買,成為衡量一家平台全球化服務能力的重要指標。近日,WEEX唯客宣布完成OTC與C2C體系的全面升級,為全球用戶帶來更廣的法幣覆蓋、更靈活的交易方式與更安全的支付體驗。這標誌著WEEX在「合規+本地化」策略上邁出另一個關鍵步伐。 OTC功能全面升級:支援200+交易對,多支付管道覆蓋全球 在本次升級中,WEEX OTC(快捷買幣)服務完成了幣種、付款方式與用戶體驗的三重優化: 此次升級讓WEEX唯客的法幣入金體系實現質的提升,更增強了平台的全球用戶適配能力。 💱 C2C支持烏克蘭格里夫納(UAH),讓法幣交易更本地化 同時,WEEX C2C交易板塊迎來重要更新——正式支援烏克蘭格里夫納(UAH),為東歐市場用戶提供了更直接的加密入金管道。C2C是一種由平台擔保、用戶之間直接撮合的交易方式,具備安全、靈活、低費率等特性。本次優化不僅新增了UAH通道,也同步升級以下體驗: 這項更新代表著WEEX唯客在多地區市場進一步打通合規接入路徑,也意味著其「以用戶為中心」的服務理念正加速落地。 🚀 打造更友善的全球化交易環境 從推出Auto Earn持幣生息到不斷拓展法幣交易體系,WEEX唯客持續在全球市場建構高流動性與高便利性的交易生態。本次OTC與C2C系統升級,不僅完善了入金路徑,更進一步強化了使用者資產的可及性與彈性。未來,WEEX唯客將持續擴展更多國家的法幣支持,並在合規前提下拓展合作支付管道,讓每位用戶都能以最熟悉的方式進入加密世界,享受安全、透明、便捷的數位資產交易體驗。