市場洞察

-

從黃金到原油:WEEX將現實資產代幣化逐步擴展到能源市場

過去兩年,現實世界資產(RWA,Real World Assets)的代幣化逐漸成為加密產業的重要發展方向。從穩定幣到美國國債,再到黃金等貴金屬,越來越多傳統資產開始透過區塊鏈進入數位市場。如今,這一趨勢正在進一步擴展——能源資產也開始走向鏈上化。 貴金屬率先完成鏈上化探索 在RWA賽道中,貴金屬是最早進入加密市場的一類傳統資產。以黃金為代表的貴金屬具備全球統一定價體系和成熟的金融市場,因此天然適合進行代幣化。目前市場上較成熟的黃金代幣包括 此外,一些平台也開始推出與白銀價格掛鉤的代幣,例如XAG等產品,使貴金屬資產能夠以數位化形式在加密市場中流通。相較於傳統貴金屬交易,這類代幣化資產具備一些新的特性: 隨著市場逐漸成熟,貴金屬代幣已從最初的實驗性產品,發展為加密交易市場中穩定的細分板塊。 原油代幣化成為新的探索方向 在貴金屬之後,另一類重要的大宗商品也開始進入代幣化視野──原油。作為全球最重要的能源資產之一,原油長期以來主要透過期貨市場進行交易,例如紐約商品交易所(NYMEX)的WTI原油合約。但傳統原油市場通常有帳戶門檻較高、交易時間有限等問題。在這一背景下,一些數位資產平台開始嘗試透過區塊鏈方式引入原油價格敞口。其中,XTI便是一種將WTI美國原油價格代幣化的數位資產。該資產透過即時錨定 NYMEX WTI 原油現貨價格,使用戶能夠在加密市場中直接追蹤原油價格波動,從而獲得全球能源市場的數位化曝險。這種模式使原油資產在一定程度上突破了傳統市場的交易邊界,也為加密市場引入了新的宏觀資產類別。 平台正在擴展鏈上大宗商品版圖 隨著貴金屬和能源資產逐步進入鏈上市場,一些交易平台也開始強化相關資產板塊佈局。數位資產交易平台WEEX近期便將原油代幣XTI納入平台商品類資產矩陣,同時持續支援黃金與白銀相關代幣交易,包括PAXG、XAUT、XAG等資產。業內人士認為,這類佈局反映出平台正在順應RWA發展趨勢,透過引入更多現實資產類別來豐富加密市場的資產結構。同時,WEEX近期也針對商品類資產推出階段性交易獎勵計劃,涵蓋貴金屬代幣、原油資產以及部分美股合約產品,以進一步提升相關市場的流動性與參與度。 RWA賽道正從金融資產走向大宗商品 從產業發展路徑來看,現實資產代幣化已經經歷了幾個階段:最初是穩定幣解決鏈上計價問題;隨後是美國國債等金融資產進入區塊鏈;而現在,貴金屬與能源等大宗商品資產也開始成為RWA的重要組成部分。隨著技術基礎設施不斷成熟,未來可能會有更多傳統資產被映射到區塊鏈世界,從而形成更多元化的數位資產體系。在這一趨勢下,從黃金、白銀到原油,大宗商品正逐步完成數位化表達,而加密市場與傳統資產市場之間的邊界,也變得越來越模糊。

-

從美股代幣看交易所競爭邏輯的變化:WEEX 的資產選擇思路

引言:“在當前這個階段,交易所之間的競爭,已經不再是誰上得更快,而是誰選得更準。” 過去幾年,加密資產交易平台的競爭,更體現在「速度」和「規模」。誰能更快上線新資產,誰能提供更高槓桿和更複雜的交易工具,往往就能在短時間內獲得市場關注。但隨著產業逐步成熟,這種以數量和刺激為核心的競爭方式,正顯現出明顯的邊際遞減。越來越多用戶開始意識到,真正決定交易體驗的,不只是資產數量,而是資產是否具備長期交易價值。在這一背景下,交易所的角色,也正在發生一次不太顯眼卻意義深遠的變化。 交易所競爭,正從“上得快”走向“選得準” 在早期階段,交易所更像是資產的「集散地」。只要概念夠新,情緒夠熱,就能迅速形成交易。但在當前階段,使用者結構正在轉變:一部分使用者開始迴避過度情緒化的資產,更關注資產本身是否具備清晰認知和穩定預期。這意味著,交易所之間的差異,不再只體現在產品功能或上新速度上,而是逐步轉向資產選擇本身的判斷能力。是否引進某一類資產,已經不只是一次產品更新,而是在影響平台整體的風險結構和使用者畫像。 為什麼美股代幣化會在此時重新進入討論視野 美股代幣並不是一個新概念,但它在過去並未真正成為市場主流。原因並不複雜-在高波動、高情緒主導的階段,成熟資產並不具備足夠的吸引力。但當加密市場進入結構調整期,這種情況開始改變。一方面,越來越多加密用戶本身並不陌生於美股市場;另一方面,傳統美股交易在地理、帳戶和交易時間上的門檻,也限制了大量非美國用戶的參與頻率。美股代幣化的意義,正是在於把這些具備高度市場共識的資產,放入更有效率、更連續的交易體系中,使其更貼近全球用戶的使用習慣。 WEEX首發上線四支美股代幣:MSTR、COIN、AAPL、NVDA背後的邏輯 從平台視角來看,引入美股代幣,本質上是一種篩選行為。它意味著交易所不再只是被動承接市場情緒,而是開始主動判斷:什麼樣的資產,值得被長期納入交易體系。以 WEEX 這次上線的四個美股代幣為例——MSTR(微策略)、COIN(Coinbase)、AAPL(蘋果公司)、NVDA(英偉達公司),分別代表了加密資產關聯企業、加密基礎設施、美股核心藍籌股以及高成長科技公司的不同類型。這些標的具備一個共同特徵:認知度高、邏輯清晰、市場共識成熟。相較於高度依賴情緒的資產,這類美股代幣更容易形成穩定的交易行為,也較適合被長期放入交易結構中。當交易所開始在資產層面做出取捨,競爭本身就已經改變。 美股代幣,並非一次簡單的產品上新 從表面來看,美股代幣只是新增了幾個交易對,但從營運邏輯來看,它更像是結構性調整。這類資產並非以短期爆量為主要目標,而是更注重交易行為的持續性與風險可控性。因此,美股代幣並不是適合所有平台的產品。它需要更成熟的風控體系,也需要平台對自身定位有清晰認知──是否願意為長期資產結構,犧牲部分短期流量。從這個角度來看,美股代幣更接近一種長期資產工具,而非典型的流量型產品。 WEEX 的選擇:將美股代幣納入長期資產結構 在這一背景下,WEEX唯客交易所選擇首發上線 MSTR、COIN、AAPL、NVDA 四個美股代幣,並未追求數量上的擴張,而是將其視為平台資產體系中的重要補充。對WEEX唯客交易所而言,引進美股代幣並非一次孤立動作,而是圍繞資產結構、用戶風險偏好與長期交易行為的一次系統性選擇。透過這些具備高度市場共識的美股標的,WEEX 希望為全球用戶提供更多元、更永續的交易選擇。 交易所未來的競爭,正回到「判斷力」本身 當資產供給不再稀缺,真正稀缺的,反而是平台的判斷能力。交易所究竟是在迎合短期情緒,還是在建構長期結構,最終都會反映在資產選擇上。美股代幣只是一個切口。但它所反映的,是交易所角色的變化——從單純的交易工具提供者,轉向更具判斷力的資產平台。在這過程中,WEEX唯客試圖給出的,是一種更偏長期的答案。

-

貴金屬資產的鏈上遷移:RWA敘事升溫下,WEEX加碼黃金與白銀代幣化交易佈局

過去一段時間,全球金融市場在高利率、地緣政治與宏觀不確定性交織的環境中持續震盪。與風險資產波動形成對比的,是市場對穩定價值資產與現實資產錨定標的的重新評估。黃金、白銀等貴金屬,作為歷史最悠久的價值儲存資產之一,再次成為機構與投資人關注的重要對象。有別於以往週期的是,這一輪關注並非只停留在傳統金融體系內部,而是開始向加密市場延伸。隨著區塊鏈基礎設施逐步成熟,現實世界資產(RWA)的鏈上化正在從概念走向實踐,其中,貴金屬被視為最具代表性的早期落地場景之一。 從“持有實體黃金白銀”到“鏈上映射”,貴金屬正在經歷結構性變化 在傳統金融體系中,貴金屬投資長期面臨交易時間受限、流動性割裂、交割與託管成本較高等問題。即便是透過 ETF 等金融工具參與,其交易仍依賴特定市場時段,且難以與其他資產進行統一管理。貴金屬代幣化的出現,本質上並非對黃金、白銀屬性的重塑,而是交易形態與市場結構的升級。透過將實體黃金、白銀與鏈上代幣進行 1:1 錨定,相關資產得以進入全天候運作的加密市場體系,在價格發現效率、流動性與可組合性方面展現出新的可能性。貴金屬代幣化的出現,並非改變黃金、白銀的價值屬性,而是透過鏈上映射的方式,將其納入7×24 小時連續運作的加密市場體系。這意味著,貴金屬價格不再只在有限的交易窗口內被動反映,而是能夠在全球市場中持續進行價格發現與交易撮合。以WEEX唯客交易所上線的當前市場較為成熟的代幣化黃金項目PAX Gold(PAXG)、Tether Gold(XAUt)為例,其核心價值並不在於“去中心化敘事”,而在於為貴金屬提供了一種更高頻、更透明、更易參與的交易形態。而代幣化白銀專案SLVON,則進一步將此邏輯延伸至貴金屬 ETF 領域,使傳統金融資產以數位形式參與全球交易。 業界普遍認為,這類資產的出現,是 RWA 進入加密市場過程中,風險相對可控、認知成本較低的一步。 WEEX:為貴金屬代幣建立完整的 7×24 小時交易場景 在 RWA 資產逐步進入鏈上市場的過程中,交易平台的定位也在改變。平台不再只是“資產上架方”,而是需要在資產篩選、交易結構設計、風險控制與使用者認知之間建立平衡。WEEX 唯客交易所近期宣布,已上線代幣化黃金PAXG、XAUt以及代幣化白銀 ETF 項目SLVON的現貨與合約交易,涵蓋多種交易場景,為用戶提供更完整的貴金屬資產交易選擇。與單一資產上線不同,WEEX 此版面的核心,在於系統性地引入貴金屬類穩定價值資產,並將其納入 7×24 小時運作的交易體系。透過現貨與合約交易的結合,用戶不僅可以在任何時間參與貴金屬價格波動,還能夠在市場變化時進行更靈活的風險管理與策略調整。RWA 並不是短期敘事,而是一項對交易基礎設施要求極高的長期工程。 “當現實資產進入鏈上市場,交易時間從‘有限時段’變為‘全天候運行’,平台需要具備更穩定的系統架構和更成熟的風控機制,才能承載這類資產的持續交易需求。”在他看來,交易平台在 RWA 進程中應扮演中立的基礎設施提供者角色,而非單純追求資產數量的擴張。這也意味著,在引入貴金屬等現實資產時,平台需要在流動性、交易連續性與風險控制之間保持平衡。 從貴金屬出發,RWA 資產交易正走向多元化 從更長週期來看,貴金屬代幣化並非終點,而更像是 RWA 資產進入加密市場的「壓力測試」。其交易活躍度、用戶參與度與風險表現,正在為後續更多現實資產上鍊提供參考樣本。基於此判斷,WEEX唯客交易所同時正在推進貴金屬專區建設,未來或將陸續推出更多種貴金屬代幣項目,逐步擴展現實資產的交易覆蓋範圍。 在業界看來,隨著 RWA 相關產品逐步增多,市場的關注重點將不再只是“資產是否上鍊”,而是轉向交易深度、流動性品質與風險管理能力。這也對交易平台提出了更高要求。在加密市場不斷演化的過程中,貴金屬代幣所代表的,或許不是短期熱點資產,而是連結傳統金融與加密市場的過渡形式。圍繞著這形態展開的基礎建設,正成為交易平台差異化競爭的重要方向。

-

WEEX Labs:展望2026,大家看好哪些顯著機會?

2026 年,加密市場主旋律將由「投機驅動」向「實用價值與基本面」深度演進,部分趨勢性機會將在機構入場配置、RWA、Crypto、預測市場、Perp DEX、穩定幣、隱私等方向湧現。 回顧 2025 年,加密市場在動盪與重建中完成了關鍵的典範轉移。這一年被視為產業的「過渡之年」——市場重心從上半年的 Meme 投機熱潮,逐步轉向下半年以實用性為導向的 RWA、Stablecoin、PayFi 及預測市場等系統性整合。 站在 2026 年的門口,我們認為市場主旋律將由「投機驅動」向「實用價值與基本面」深度演進。隨著監管路徑的清晰化、機構採用的常態化以及真實世界應用的規模化落地,2026 年極有可能是加密技術真正實現「系統級融合」的一年。 基於對市場觀點的去粗存精,我們整理出以下七大核心觀察點。 機構浪潮下的「ETF 2.0」與資產配置重構 2026 年最確定的增量仍來自華爾街,但邏輯已從單點突破轉向全面滲透。 隨著監管環境趨於寬鬆,包括 SOL、DOGE、XRP、HBAR 在內的一攬子現貨 ETF 已經或即將順利入場。更重要的是,市場正從被動持有的「ETF 1.0」走向追求原生利益的「ETF 2.0」。例如,Bitwise 等發行商推動的以太坊質押功能,正精準迎合傳統資本對「生息資產」的渴望。 此外,入場玩家正從 DAT 公司、資管巨頭升級為「國家級金庫」。隨著今年美國建立「戰略比特幣儲備」引發的全球性討論,以及多地退休基金的實質配置,可以想像在 2026 年,主權財富基金(SWF)出現在資產負債表上將不再是新聞。 RWA(真實世界資產)代幣化的規模擴張 RWA(真實世界資產)在 2025 年已經驗證了國債、貴金屬、美股上鍊的成功,而 2026 年無疑將指向更廣泛的領域。 可以預見的是,我們將看到在 2026 年會有股票永續合約、ETF、私募股權和其它新興市場資產在合規鏈上進行結算,這也標誌著 TradFi 與 DeFi 的融合進入實操階段。 甚至 Messari 的觀點更激進,它認為消費級 RWA(如高端收藏品、集換式卡牌、智慧財產權)的代幣化也將成為新的切入點。 (點擊查看 WEEX 已上線的 18 支美股代幣)。 “AI + Crypto”:從概念到“Agentic Economy”(智能體經濟) 從最早的 AI 算力,到 AI Meme,再到 AI Agent 以及今年方興未艾的 DeFAI,AI+Crypto 的創新組合總是會湧現出令人興奮的新產品和投資機會。 隨著二者的融合漸成體系,2026 年的重心將轉向 AI Agent 的大規模協作。透過 x402 微支付標準、Agentic Alpha 協作網路以及 KYA(代理身份驗證)框架,AI 智能體將擁有獨立支付與協作的能力。這種技術突破將觸發新的“敘事飛輪”,吸引開發者建立一個無需人類幹預的自運行經濟系統。 (點選可參與 AI Wars: WEEX Alpha Awakens) 預測市場:從選舉工具進化為“通用對沖工具” 2025 年下半年預測市場的爆發式成長,讓人們看到了 Polymarket 等不僅僅可以用於押注總統大選的結果,更可以進化成集體智慧的博弈平台。 WEEX Labs 也在另一篇文章《預測市場的超級牛市週期來了嗎?》中曾詳細探討過其潛力。相信在監管松綁與機構支持下,預測市場將擴展至匯率、政策、體育等日常風險對沖,並成為高品質資訊定價管道。可以預見的是,圍繞該賽道,DeFi 化下注資產(槓桿/借貸)、AI Agent 自動化下注以及跨市場套利機會工具等將在 2026 年大量湧現,其成交規模有望挑戰甚至超越傳統博彩巨頭。 Perp DEX:從體驗媲美 CEX 到真實收入主導 交易是加密市場的永恆話題。隨著今年高性能 L1 和專業應用鏈的成熟,Perp DEX 的交易體驗已能與中心化交易所媲美,且具備了無需准入和自我託管的絕對優勢,由此確立了 Hyperliquid、Aster、Lighter、edgeX 四分天下的局面。 相較於其它賽道多由無實際營收的敘事驅動,Perp DEX 則強調真實費用收入和用戶留存,因此未來具有確切收益的協議仍將有機會脫穎而出。 此外,Perp DEX 下一年最大的突破點可能在於技術驅動的產品進化。例如透過合成資產技術,使用者可以直接在鏈上透過槓桿交易美股、大宗商品或宏觀經濟數據(如 CPI 預測)。 隱私技術的「剛需化」:機構入場的最後一塊拼圖 長期以來,隱私被視為邊緣敘事,但在今年年底,帶有合規標籤的隱私敘事逆勢爆發,並有望在接下來的一年裡回歸為「主流標配」。 尤其是隨著監控力度的加強,像 Zcash (ZEC) 等具備隱私屬性的資產,正逐漸被市場重新定價為應對「金融抑制」的對沖工具,而未來公鏈內置保密交易(如以太坊 ERC-7984、Solana 的 Confidential Transfers)和 Appchain 定制隱私偏好將可以吸引更多註定隱私安全的隱私機構。 隱私不再是小眾賽道,而是主流採用的剛需——隨著數據上鍊和 ZK、FHE 等隱私技術普及,2026 年隱私鏈以及「隱私即服務」基礎設施或將佔據顯著市場份額。 如想了解更多有關該賽道前沿的 ZK、FHE 等技術細節,您可以點擊《The Dawn of Verifiable Privacy – On the Eve of Crypto’s Mass Adoption?》一文查看詳情。 穩定幣支付:從監管利好到系統級支付霸主 2025 年,穩定幣總發行量突破 3,000 億美元,交易量月均達 1.1 兆美元,已超越 Visa 等信用卡網路的部分處理量,並接近美國 ACH 系統的一半。 具體到穩定幣細分類別,美元主導穩定幣(如 USDT、USDC)佔比超 80%-99%,因此受益於美國《GENIUS 法案》生效,機構採用顯著加速。 進入 2026 年,監管利好將推動銀行和支付巨頭(如 Visa、Stripe、PayPal)深度整合,跨境結算、AI Agent、TradFi、PayFi 與 RWA 等場景將成為穩定幣支付的主流場景。 值得一提的是,該類專案是否成功取決於分發規模、合規執行與技術互通,毫無疑問的是,寡頭化趨勢將加劇。 整體而言,2026 年穩定幣支付將成為加密產業最確定的「實需」成長點,推動市場從投機向系統級整合轉型。 結語:告別草莽,擁抱系統 縱觀各大機構對 2026 年的展望,一個明顯的訊號是:加密貨幣產業正在合規環境下加速融合實踐。具體來說,無論是穩定幣支付、RWA,還是預測市場、Perp DEX,都將加密內循環全面連接現實世界,這一趨勢變化不僅是加密實用化的先鋒,能夠銜接更多的傳統資產和實用情景,還會孕育出更多的周期性機會。 儘管宏觀波動與安全風險仍需警惕,但這些趨勢性機會正在悄然醞釀中,值得我們密切關注——畢竟,加密行業正從“冰與火”的劇烈波動走向與傳統世界的系統級集成轉型,這可能是我們能觀察到的最大的 Alpha。 關於我們 WEEX Labs 是 WEEX 交易所旗下研究部門,致力於對加密貨幣、區塊鏈技術及新興市場趨勢進行追蹤分析,並提供專業評估。 團隊秉持客觀、獨立和全面的分析原則,旨在透過嚴謹的研究方法和前沿的數據分析,探究前沿動向和投資機會,為行業輸出全面、嚴謹、清晰的見解,為 Web3 新創公司和投資者提供全方位建設與投資指導。 免責聲明 本文所表達的觀點僅供參考,不構成對所討論的任何產品和服務的認可,也不構成任何投資、財務或交易建議。在做出財務決策之前,讀者應諮詢合格的專業人士。請注意,WEEX Labs 可能會限製或禁止來自受限地區的所有或部分服務。

-

剖析10大BTC頂部指標:目前多頭市場為何不同於以往?

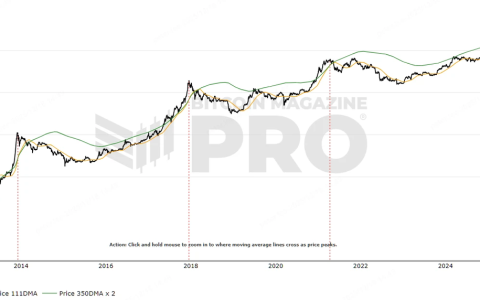

在比特幣的歷次牛市週期中,幣價頂部往往會出現一些過熱訊號。然而,這輪牛市似乎發生了一些顯著性的變化——許多過去經過考驗了的指標遲遲沒有提示見頂,而比特幣價格自 10 月 6 日創新高至今陰跌不止,更是帶動諸多指標看空。 我們下文將透過考察 10 個經典指標,評估這些指標的特徵和局限性,並梳理出比特幣乃至整個加密市場內在變化的脈絡。 Pi Cycle Top Indicator:是否觸及週期高點? PI 週期指標是透過 111 日移動平均線 (111DMA)和 350 日移動平均線乘以 2 (350DMA x 2) 來識別比特幣價格頂部的經典工具。 通常而言,當短期線向上穿越長期線時,常預示市場頂部,因為這表示價格上漲過快,脫離基本面支撐。 歷史上,Pi Cycle Top Indicator 在每輪牛市頂部前都有交叉表現: 而目前 (2025 年 Q4),如下圖所示,雙線尚未交叉。 Source: https://www.bitcoinmagazinepro.com/charts/pi-cycle-top-indicator Puell Multiple:礦工獲利是否過度? Puell Multiple 衡量礦工每日收入相對於 365 日移動平均線的比率,用於評估礦工獲利水準和市場週期。 它的原理基於礦工行為:比率過高時,礦工盈利豐厚,可能增加賣壓,形成頂部;過低則表示礦工 capitulation,預示底部。換句話說,高 Puell Multiple 反映市場“礦工太賺錢”,供應壓力累積。 歷史上,Puell Multiple 在每輪牛市頂部前也都有極端飆升的表現: 而目前 (2025 年 Q4),Puell Multiple 處於 1~2 區間,顯示礦工壓力適中。 Source: https://newhedge.io/bitcoin/puell-multiple Bitcoin Rainbow Chart:價格是否進入「賣出」區? Bitcoin Rainbow Chart 使用對數成長曲線疊加彩虹色帶,評估比特幣的長期估值水準。 它的原理將價格映射到色帶:藍色區表示低估(買入),紅色區表示高估(賣出)。色帶基於歷史成長曲線,幫助識別市場情緒極端。 歷史上,Bitcoin Rainbow Chart 在每輪牛市頂部前都有進入紅色區的表現: 而目前 (2025 年 Q4),價格為黃色~橙色區間,尚未觸及紅色泡沫區。我們也看到了不少分析師對該指標做了修正,但無論怎樣調整,僅目前而言,幣價確實沒有觸及過去歷史經驗的紅色泡沫區域。 Source: https://www.blockchaincenter.net/en/bitcoin-rainbow-chart 2-Year MA Multiplier:倍數是否觸頂? 2-Year MA Multiplier(也稱為 Golden Ratio Multiplier)經由 2 年移動平均線乘以斐波那契比率,辨識價格阻力區。 它的原理結合黃金比率 (1.6) 和斐波那契序列,評估價格相對於長期平均的倍數:高倍數表示過熱,預示回調。換句話說,高倍數意味著價格“偏離長期趨勢太遠”,風險累積。 歷史上,2-Year MA Multiplier 在每輪牛市頂部前都有極端倍數的表現: 而目前 (2025 年 Q4),倍數處於 2~3 區間,尚未進入高倍區。 Source: https://www.bitcoinmagazinepro.com/charts/bitcoin-investor-tool Bitcoin 4-Year Moving Average:價格是否遠超長期均線? Bitcoin 4-Year Moving Average 計算 4 年價格平均,評估比特幣幣的宏觀趨勢。 它的原理平滑週期波動:價格遠超過均線表示過熱;貼近均線表示均衡。換句話說,偏離過大意味著“週期性泡沫”,風險累積。 歷史上,Bitcoin 4-Year Moving Average 在每輪牛市頂部前都有價格極端偏離的表現: 而目前 (2025 年 Q4),價格最高達到 2.3,呈現峰值遞減的特徵。 Source: https://www.coinglass.com/pro/i/four-year-moving-average Bitcoin MVRV Z-Score:估價是否已進入風險區? MVRV Z-Score 是鏈上判斷比特幣估值是否「偏離其真實價值」的經典指標。 它的原則是將比特幣當前市值與「實現市值」(即所有幣的持倉成本總和)進行比較,然後計算其標準差偏離程度。換句話說:Z-Score 越高,意味著多數人都處於浮盈狀態,市場“太賺錢”,風險開始累積。 歷史上,MVRV Z-Score 在每輪牛市頂部前都有極度飆升的表現: 而目前 (2025 年 Q4),Z-Score 正處於 2~4 區間,估值仍處於中性。 Source: https://charts.bitbo.io/mvrv-z-score 值得一提的是,MVRV Rate 在 MVRV 的基礎上增加了統計分析,衡量目前 MVRV 與其歷史平均值之間的標準差。這種標準化有助於識別比特幣交易所交易價格何時高於或低於「公允價值」。但如下圖所示,每輪牛市頂峰的該值也都呈現出遞減特點,甚至幣價與峰值還出現了背離,這大大增加了利用該指標預判頂部的困難。 Source: https://charts.bitbo.io/mvrv Altcoin Season Index:山寨幣季節是否啟動? Altcoin Season Index 追蹤前 100 山寨幣相對於比特幣的表現,評估是否進入「alt 季」。 它的原則是基於相對績效:指數高於 75 表示山寨季啟動,常在 BTC 頂部後出現,資金從 BTC 流向山寨。換句話說,高指數意味著 BTC 主導力減弱,市場分散風險累積。 歷史上,每輪牛市頂部時都會以山寨季的狂歡沖頂作為結束信號: 2017 年頂部:超過 90,山寨季爆發; 2021 年雙頂:超過 80,隨後 BTC 回檔。、 而目前 (2025 年 Q4),指數處於 30~40 區間,山寨板塊表現低迷。其實本輪 BTC 牛市以來,該指標最高都沒有觸及 60,這可能是因為流動性不足以及過度增發的新幣造成的。 Source: https://www.blockchaincenter.net/en/altcoin-season-index Bitcoin Long Term Holder Supply (LTH):長期持有者供給是否減少? Bitcoin Long Term Holder Supply (LTH) 追蹤持有超過 155 天的比特幣供應量,反映 HODLer 行為。 它的原則是觀察供應變化:頂部時,LTH 往往拋售,實現盈利;底部時積累。換句話說,LTH 供應減少意味著「聰明錢」離場,風險高。 歷史上,LTH 在每輪牛市頂部前也都有顯著減少的表現: 2017 年頂部:拋售期長達一年,至頂部時達到拋售頂峰。 2021 年雙頂:第一個頂部遵循了持續拋售達半年的走勢,但第二個頂部的累積量創了歷史新高;而目前 (2025 年 Q4),緩慢拋售已有半年,但與 10 月份的頂部並不符合歷史經驗。 Source: https://charts.bitbo.io/long-term-holder-supply Bitcoin Short Term Holder Supply (STH):短期持有者供給是否激增? Bitcoin Short Term Holder Supply (STH)追蹤持有少於 155 天的比特幣比例,評估新手投機。 它的原理捕捉新資金流入:高比例表示投機盛行,常預示頂部;低比例表示市場成熟。換句話說,高 STH 意味著“新手太多”,泡沫易破。 歷史上,STH 在每輪牛市頂部前都有激增的表現: 2017 年頂部:近 8M BTC,投機峰值; 2021 年雙頂:第一個頂部時近 6.5M BTC,第二個絕對頂部拋售未能達到峰值。 而目前,STH 在持續攀升逼近 5.5M BTC,但幣價高點則是 10 月 6 日,已不像過去兩輪牛市那樣出現 STH 峰值與幣價頂部時間很接近的情況了。 Source: https://newhedge.io/bitcoin/short-term-holder-supply Bitcoin Net Unrealized Profit/Loss (NUPL):未實現盈虧是否進入貪婪區? Bitcoin NUPL 衡量網路整體未實現盈虧比率,評估市場情緒。 它的原理是:計算市值減去實現市值,再除以市值:高於 0.75 表示貪婪(頂部訊號);低於 0 表示恐懼(底部)。換句話說,高 NUPL 意味著“人人浮盈”,拋售風險高。 歷史上,Bitcoin NUPL 在每輪牛市頂部前都有極端高的表現: 而目前 (2025 年 Q4),NUPL 在 2024 年 3 月初觸及 0.64 的高點後持續震盪,現已跌至 0.34。 Source: https://charts.bitbo.io/net-unrealized-profit-loss 結論:本輪比特幣牛市出現結構性變化 從上述指標來看,目前比特幣市場走勢與過往牛市頂部的極端表現並不高度符合。歷史頂部往往伴隨多指標同時過熱,如高 Z-Score、高 Puell Multiple 和 NUPL 進入貪婪區,伴隨 LTH 拋售和 STH 激增,但如今這些指標的表現卻十分溫和。 這並非說明當前比特幣價格尚未見頂,這些指標均是以空間作為判斷依據的,而下面這張以 3 年時間週期來預判幣價頂部的示意圖,似乎說明比特幣已經見頂。 Source: https://x.com/btc_MasterPlan/status/1978180632410042828/photo/1 當然,我們在分析上述指標時也發現,這些基於幣價線性走勢預測的工具,其實在預判頂部區域時已經出現了衰退的訊號,呈現了邊際遞減的特徵。例如 MVRV 在 2017 年、2021 年、2025 年牛市頂部的峰值分別為 10、7、3,我們顯然已經無法期盼本輪牛市出現 MVRV 觸及 7 的情形,也不太容易從 MVRV 上面預判本輪牛市出現 MVRV 觸及 7 的情形,也不太容易從 MVRV 上面預判本來牛市頂部的可靠對應數值。 換言之,這些指標雖然表明市場處於中性或溫和區間,但並非確認了牛市還在或者熊市已來,而是說明經歷了目前比特幣市場的增長變得更為漸進而非爆發式,這可能要歸因於: 總而言之,無論 10 月 6 日的現階段高點是否為本輪牛市頂部,我們都需要承認的是,比特幣價格波動可能已突破過往歷史框架和經驗,它似乎正從「週期性資產」向「主流儲備」發生結構性轉型。需要提醒的是,對投資人而言,這些指標可能需調整門檻或相互結合使用,才能更好地用於投資決策。 關於我們 WEEX Labs 是 WEEX 唯客交易所旗下研究部門,致力於加密貨幣、區塊鏈技術及新興市場趨勢進行追蹤分析,並提供專業評估。 團隊秉持客觀、獨立和全面的分析原則,旨在透過嚴謹的研究方法和前沿的數據分析,探究前沿動向和投資機會,為行業輸出全面、嚴謹、清晰的見解,為 Web3 新創公司和投資者提供全方位建設與投資指導。 免責聲明 本文所表達的觀點僅供參考,不構成對所討論的任何產品和服務的認可,也不構成任何投資、財務或交易建議。在做出財務決策之前,讀者應諮詢合格的專業人士。請注意,WEEX Labs 可能會限製或禁止來自受限地區的所有或部分服務。

-

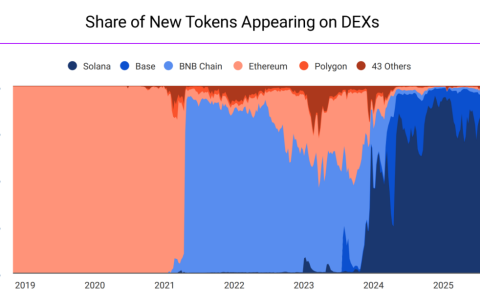

Memecoin 下一場劇本:快閃時代

在略顯疲態的市場背景下,Memecoin 雖已不再癲狂,但仍是注意力經濟的博弈陣地。 Memecoin 沒到盡頭,只是換了方向 相較於 2024 年 Memecoin 一枝獨秀的場景,今年的 Memecoin 確實在 $TRUMP 之後冷清了許多,但這並非走到了盡頭,而是市場進化到了下一階段。 Source : https://www.theblock.co/data/decentralized-finance/dex-non-custodial/share-of-new-tokens-appearing-on-dexs 近期熱門 Memecoin:社會媒體熱度+中小市值 瀏覽近期熱門 Memecoin,無疑都在驗證上述變化。 Memecoin 結構性變化的機會 從 DOGE 的狗狗表情包起步,到如今任何話題皆可成幣的龐雜生態,Memecoin 已不再是單純的網路玩笑,而是社群敘事、注意力傳播與投機狂熱的完美融合。 而今年的 Memecoin 市場則如過山車般刺激:輪換加速、規模縮小、多鏈擴張,這些都標誌著從狂歡到成熟的過渡。 Source : https://whaleportal.com/meme-season-index/ 可以預見的是,未來無論牛熊,Memecoin 市場都不會沉寂,因為只要有註意力,就會有人梭哈一張狗圖來傳播情緒。 不過在快閃時代,Memecoin 已經開始從「玩笑」轉變為「文化指數」。例如,DOGE、SHIB、BONK 等老牌代幣正在擺脫宗教束縛,持續進行技術升級和應用在為 Meme 賦能,而更多新產出的中小 Memecoin 則轉向“社媒熱度+數據驅動”,風險更高但機會更精細,這類 Memecoin 的漲跌也代表了某些社交話題的熱度變遷。 無論怎樣講,這種結構性變化將重塑投資邏輯,為參與者帶來更多機會的同時也更加考驗 DYOR。 * 本文由 WEEX Labs 提供,僅用於趨勢研究與探討目的,不構成任何形式的投資建議或承諾。文中所涉內容、數據及觀點僅供參考,投資人需自行判斷並承擔相應風險。

-

WEEX Labs:預測市場的超級牛市週期來了嗎?

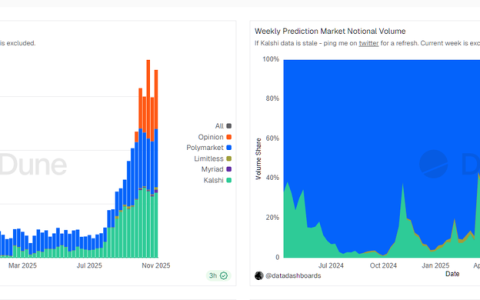

在目前悲觀偏熊的行情下,預測市場(Prediction Markets)成了「資訊避風港」──交易者厭倦拋售帶來的波動,更渴求押注事件驅動的確定性。預測市場正在接棒 Meme 成為注意力經濟變現的熱門領域。 預測市場:低迷行情下的注意力風暴 加密行情正處低迷,預測市場與 ZK、Perp DEX 構成了僅有的亮點,而它們的共同特徵則是押注加密敘事的未來。 尤其是預測市場正在點燃萬億級敘事:過去一周全市場名目交易量飆升至 $3.5B,週活躍用戶數破 29 萬,持倉量更是逼近去年押注美國大選時的 $900M 峰值。 圖 1 來源:https://dune.com/datadashboards/prediction-markets 這並非巧合。 2024 美國大選時,Polymarket 預測準確率碾壓民調,交易金額從當年 5 月的 $62M 暴增至 10 月的 $2.1B——增長超 32 倍。選舉後,熱度不減:諾貝爾和平獎公佈日,單市場交易超 $21.40M。 合規+資本,催動敘事升級 預測市場再度爆火,是監管鬆動之下,資本湧入帶動的敘事升級。 圖 2 來源:https://news.kalshi.com/p/nationwide-poll-shows-broad-support-for-prediction-markets 值得關注的頭部玩家 版圖已經開始劃分,限於篇幅,WEEX Labs 在這裡討論幾個頭部平台。 圖 3 資料來源:https://x.com/dylangbane/status/1969129269940142528 小結 預測市場,不是賭運氣或炒 Meme,而是集體大腦對事件定價的預判與博弈。隨著 Polymarket 暗示將於明年推出代幣,預測市場或將迎來一波資訊不佳和洞察力變現的造富效應,我們拭目以待。

-

Hyperliquid與BNB Chain手續費超越Solana,Solana穩定幣生態及Western Union新動態解析

Solana 在 L1 網路中的手續費占比,已從年初超過 50% 驟降至 10 月的 9%。 根據 The Block 數據,今年年初 Solana 在 L1 網路中的手續費占比超過 50%,但到了 10月,這一數字已降至 9%。 同期,Hyperliquid 的占比提升至 40%,BNB Chain 則達到 20%。截至撰稿時,Ethereum 和 TRON 分別為 7% 和 14%。 鏈上活動激增的主因,是市場對去中心化永續合約交易所的熱情,這一熱潮始於 BNB Chain 生態系 Aster 的上線。Aster 迅速成為 Hyperliquid 的強勁競爭者。 不到一個月,這類平台的交易量就突破了 1 兆美元。 Solana 能否重拾領導地位? Solana 仍是穩定幣流通量排名前三的 L1 網路之一,其區塊鏈上的穩定幣總市值超過 149 億美元。 Solana 生態系提供 USDT、USDC、USDe、USDS、DAI、PYUSD 等多種資產,吸引了不僅是個人投資者,還有機構玩家,甚至包括政府單位的關注。 10 月 28 日,支付巨頭 Western Union 宣布將於 Solana 網路發行 USDPT 穩定幣,預計 2026 年正式推出,由 Anchorage Digital Bank 擔任託管銀行。 新聞稿指出:「Western Union 將為客戶提供數位資產服務,讓他們能夠透過單一平台輕鬆發送、接收、消費及儲存 USDPT,並結合公司全球的合規與風險管理系統。」 此前,Western Union 已啟動穩定幣結算的試點計畫。執行長 Devin McGranahan 表示,促使公司做出這項決策的關鍵,是美國通過了 GENIUS 法案。

-

Visa新增四種穩定幣及區塊鏈支持,上季穩定幣消費額成長四倍

Visa 執行長 Ryan McInerney 表示,Visa 將新增四種穩定幣的支持,並運行於四條獨特區塊鏈上。他指出,第四季透過穩定幣連結的 Visa 卡消費額較去年同期成長四倍。 為了提升支付結算方式及資金在 Visa 網絡上的流動性,這家全球知名的金融卡公司計劃支持多種穩定幣。 「我們正在新增四種穩定幣的支持,分別運行於四條獨特區塊鏈,涵蓋兩種貨幣,並可接受並兌換為超過 25 種傳統法定貨幣。」Visa 執行長 Ryan McInerney 於週二第四季財報電話會議中表示。 此外,McInerney 強調,「第四季穩定幣連結的 Visa 卡消費額較去年同期成長了四倍。」 如同其他傳統金融機構及支付公司,Visa 認為穩定幣潛力巨大,尤其是在美國針對美元掛鉤代幣(USD-pegged tokens)制定了明確監管規範之後。過去 Visa 曾與加密原生企業建立合作夥伴關係,並於九月啟動穩定幣跨境支付試點計畫,為企業提供更快速的海外資金轉移新方案。 McInerney 週二也表示,自 2020 年以來,Visa 已「促成超過 1,400 億美元的加密貨幣及穩定幣資金流動」。他補充,這其中包含使用 Visa 帳戶購買超過 1,000 億美元的加密貨幣及穩定幣資產。 「目前我們在全球超過 40 個國家,已推出超過 130 個穩定幣連結的卡片發行計畫。」McInerney 於會議中表示。 Visa 執行長還指出,公司已開始協助銀行鑄造及銷毀自家穩定幣。

-

全球加密信用卡市場發展趨勢與分析:2024-2034年預測、主要參與者及區域動態

InsightAce Analytic Pvt. Ltd. 宣布發布《全球加密信用卡市場評估報告 -(按類型(一般加密信用卡、獎勵加密信用卡、其他)、按應用(BFSI、個人消費、商業、其他)),趨勢、產業競爭分析、營收及 2034 年預測》。 根據 InsightAce Analytic 最新研究,全球加密信用卡市場於 2024 年估值為 16 億美元,預計到 2034 年將達到 90 億美元,於 2025 至 2034 年預測期間的年複合成長率(CAGR)為 19.0%。 加密信用卡市場正快速演進,作為傳統金融系統與不斷擴大的數位資產經濟之間的關鍵介面。這些信用卡能於交易時即時將加密貨幣轉換為法定貨幣,讓用戶能在全球商戶網絡中以數位資產進行日常消費。主要產業參與者持續推出創新解決方案,支援主流加密貨幣(如比特幣及以太幣),以提升交易效率、可及性及消費者的財務靈活性。 持續的監管發展以及金融科技創新者與傳統金融機構的策略合作,在推動市場進步方面發揮了重要作用。這些努力針對交易安全、合規性及用戶信任等關鍵挑戰,為更廣泛的市場採用奠定基礎。 此外,消費者對加密貨幣的參與度不斷提升,既受投資吸引力驅動,也因其在日常金融互動中的實用性擴大,持續加速市場成長。綜合而言,這些趨勢使加密信用卡成為一項變革性的金融工具,有效連結傳統銀行系統與去中心化金融(DeFi)領域。 加密信用卡市場主要參與者名單: 市場動態 驅動因素: 加密信用卡市場正快速擴展,背後有多項基本成長動力。主要推力來自加密貨幣作為合法金融資產在投資及日常交易中的主流接受度提升。這種認可促使創新金融工具需求增長,實現數位與傳統貨幣的無縫連結。加密信用卡成為此演進中的關鍵推手,讓用戶能即時轉換並消費其加密貨幣資產於全球商戶網絡。 支付處理及區塊鏈整合的技術進步,大幅提升交易速度、可靠性及安全性,使這類信用卡更受廣大消費者青睞。此外,支援主要加密貨幣(如比特幣及以太幣),並搭配可調整波動風險的動態轉換機制,強化用戶信心並擴大市場可及性。這些創新共同推動加密信用卡全球採用,鞏固其在數位支付生態系統中的核心地位。 挑戰: 儘管加密信用卡市場成長強勁,仍面臨多項重大挑戰。監管不明確性是最迫切問題之一,全球缺乏統一標準導致遵循反洗錢(AML)及認識你的客戶(KYC)規範變得複雜,增加營運成本並限制跨境市場擴展。此外,加密貨幣價格波動性為用戶及服務供應商帶來財務風險,可能影響交易穩定性並阻礙商戶廣泛採用。 網路安全威脅亦為重大挑戰,整體數位資產生態系仍易受駭客攻擊、網路釣魚及資料外洩影響。雖然區塊鏈技術提供安全基礎,周邊基礎設施(如支付閘道及用戶介面)仍需持續強化,以維持信任並保障用戶資產。透過明確監管、風險管理策略及先進安全措施來應對這些挑戰,將是確保加密信用卡市場持續成長及可信度的關鍵。 區域趨勢: 北美預計將主導全球加密信用卡市場,受惠於成熟金融科技生態系統、龐大的加密貨幣用戶基礎及鼓勵創新的監管架構。美國尤其在加密金融解決方案上投入大量資金,推動早期採用及市場領導地位。 歐洲亦是重要市場,受消費者認知提升、加密資產逐步融入主流金融及部分國家的政策支持所推動。亞太(APAC)地區則為高成長市場,日本及南韓因加密貨幣採用率高及金融基礎設施先進而居領先地位。 然而,亞太市場監管不一致仍為部署挑戰,一些國家積極擁抱數位貨幣,另一些則採取更保守或限制性立場。儘管如此,該地區數位經濟擴張及金融科技創新上升,預期將推動加密信用卡長期發展機會。 近期發展 加密信用卡市場分割 按類型: 按應用:

-

WEEX編譯|黃金與比特幣的分歧與共振:誰在驅動「數位黃金」崛起?

黃金更像「實質利率對沖工具」,而比特幣已演化為一種「流動性風向標」。

-

從USDe到wBETH:對手方風險如何層層疊加?

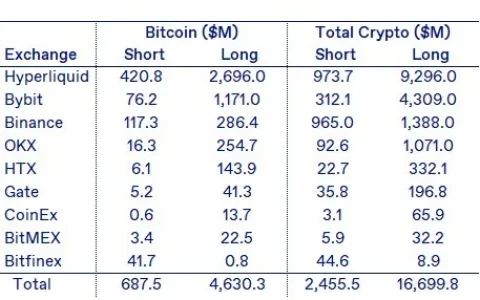

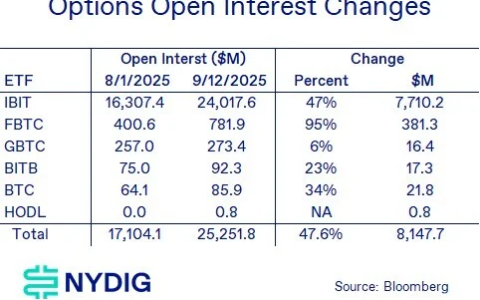

作者:NYDIG 全球研究主管 Greg Cipolaro 編譯:WEEX 唯客 本文要點: 美東時間上週五上午 11 點左右,川普總統宣布計劃「大幅提高」對中國商品的關稅,引發市場急劇拋售。儘管具體細節直到當天稍晚才公佈,但初步衝擊已足以令標普 500 在盤中一度下跌 3.8%,納斯達克 100 指數最大跌幅超過 4.7%。 在更廣泛的動盪中,比特幣及更廣義的加密市場大幅下挫,比特幣下跌 13%,穩定幣圍繞 1 美元劇烈波動,不少山寨幣跌幅超過 40%。儘管跌勢兇猛,但並非由加密貨幣本身的基本面因素引發,而是宏觀和地緣政治緊張情緒溢出至數位資產,並被槓桿交易活動放大。 合約清算激增,DeFi 是推手 加劇下跌的是槓桿交易的清算,既發生在 Binance 等中心化交易所(CEX),也發生在 Hyperliquid 等去中心化交易所(DEX)。不意外的是,交易,尤其是利用離岸交易所(WEEX 註:指美國本土以外的交易所)進行的永續合約(多空雙方每 8 小時結算一次資金費用)的槓桿交易,是加密市場的最主要的特徵之一。以往大多數交易活動發生在 CEX,BitMEX 於 2016 年率先推出永續合約,開市場先河;但如今有了新玩家——Hyperliquid。 Hyperliquid 是一家 DEX,意味著它完全運行在區塊鏈上(自有鏈 Hyperliquid Chain),但與大多數其他 DEX(Uniswap、PancakeSwap、Curve 等)不同,它不採用以恆定乘積公式治理的雙幣池 AMM 模型(例如在池中平衡 ETH 與 USDC)。相反,它採用一個完全透明的鏈上限價訂單簿,很像 CEX(Coinbase、Binance、WEEX 等)。在過去 12 個月裡,Hyperliquid 一直是加密交易市場的寵兒;平台上的總鎖倉價值 (TVL) 增長了 3 倍(HYPE 代幣空投 / 創世事件發生在 2024 年 11 月),而傳統 CEX 的 30 日滾動交易量也有現貨交易量下降/約 三分之一(現貨交易量下降/約 三分之一)。 隨著價格斷崖式下跌,許多交易者措手不及,導致出現大規模清算——為有史以來行業規模最大的去槓桿事件。當權益價值跌破維持保證金要求,如果交易者未補足保證金,平台就會啟動強平機制:透過自動賣出或買入引擎,平掉 / 對沖虧損頭寸,以使交易者的頭寸重新符合保證金要求。當大量部位突然遭受損失時,就可能出現巨幅、異常的價格波動。 下表展示了被強制平倉的規模(交易所 API 將此類交易標記為“強平”):空頭在反彈中被強平 25 億美元,多頭被強平 167 億美元,總計 192 億美元的交易者損失,遍布所有加密資產。就比特幣而言,空頭強平 6.9 億美元,多頭強平 46 億美元,導致比特幣交易者財富蒸發 53 億美元。 Hyperliquid 的強度損失遙遙領先,交易者淨資產蒸發超過 100 億美元,進而引發 Binance 和 Hyperliquid 創始人隔空交鋒,爭執哪家平台的數據更準確。 山寨幣清算相對更嚴重 比特幣跌幅達兩位數,而山寨幣表現更為慘烈,因此清算在整個加密市場中激增,尤以山寨幣為甚。在市值最大的加密資產中,BTC 的清算金額約為 53 億美元,ETH 約為 44 億美元,SOL 約 20 億美元。 值得注意的是,ETH 和 SOL 的量體遠小於 BTC。在暴跌之前,BTC 的市值約為 ETH 的 4.5 倍、SOL 的 20 倍。以體量調整後,ETH 的相對清算規模約為 BTC 的 3.7 倍,SOL 約為 BTC 的 7.6 倍。 換言之,ETH 和 SOL 的投資人清算更為嚴重,反映出更高的槓桿、更陡的價格跌幅(BTC -13%、ETH -18%、SOL -22%),或兩者兼而有之。 海外未平倉合約遭重擊,美國期貨基本上無恙 毫不意外的是,清算潮重挫離岸 CEX 的未平倉合約。以比特幣計價,未平倉合約下降了 17.6%,相當於約 79 億美元的名義價值在去槓桿中被抹去了。 相較之下,CME 的在岸期貨市場表現得更有韌性:未平倉合約僅下降 4.4%,名目價值不到 7 億美元。 顯而易見的結論是,受監管的美國境內交易者遠優於境外同行,更好地渡過了這場風暴。 加密市場出現裂痕 隨著去槓桿浪潮層層傳導,加密市場的壓力跡象開始顯現。原本長期窄幅波動的比特幣價差急劇擴大;永續合約相對現貨價格劇烈擺動;美國市場交易的比特幣較離岸市場出現溢價。 特別是在永續合約市場,通常與現貨緊密相關的價格關係在多空兩端的清算中完全失序。永續合約先是出現近 600 美元 / BTC 的折價,隨後轉為超過 800 美元 / BTC 的溢價,凸顯市場之混亂。 隨著加密市場壓力加劇,交易對手方風險浮現。在 Coinbase 上交易的比特幣,相較全球最大離岸交易所 Binance 出現顯著溢價。 在高峰時,經過對 USDT 的美元價值的合理調整後,Coinbase 的溢價接近 5,000 美元 / BTC,價差近 5%。這一背離凸顯了人們對離岸市場穩定性和資金狀況的擔憂上升。 比特幣「價格」究竟是多少? 一個看似簡單卻常被忽略的問題是:比特幣的價格到底是多少? 如同前文所指出的,答案會因交易場所與報價方式的不同而出現巨大差異。這個差異不僅關乎交易與投資,更重要的是,比特幣及其他加密資產也被用作抵押品,或作為借貸、衍生性商品、結構性產品等關鍵金融活動的輸入。 例如,加密抵押貸款高度依賴準確且一致的定價。如下表所示,BTC 的盤中價格在主要市場之間最高相差可達 7%。這絕非小事——標記價格 7% 的波動可能觸發追加保證金通知,甚至清算,具體取決於貸款機構所採用的報價來源。 幸運的是,許多傳統金融產品,包括受監管的期貨、選擇權和 ETF,已圍繞穩健的價格指數進行了標準化,例如用於結算的 CME CF 比特幣參考價(BRR)和用於連續定價的 CME CF 比特幣即時指數(BRTI)。這些產品並非依賴單一報價來源(交易所),而是綜合自多家交易所的數據。 BRR 也使用 1 小時窗口和成交量加權中位數價格來計算收盤價,使其更不易受 10·11 這類市場活動的影響。 (WEEX 註:CME CF 指 CME 與 Crypto Facilities 共同編製與維護的一套加密資產價格指數體系。) 歸根究底,要確定「比特幣的價格」絕非易事。這是一個基礎性問題,對投資者、機構以及更廣泛的加密金融體系的穩定性有著實際影響。 別再用「Peg」來描述穩定幣 穩定幣並不是“Peg”(錨定)在 1.00 美元! 這是一個由來已久的市場誤解,甚至已經寫入美國的正式立法。實際情況是,穩定幣是一種市場交易工具,其價格會根據交易動態圍繞 1.00 美元而波動。 它們表面的「穩定」源自於市場力量和套利表象,而非固定的「錨定」。當價格跌破 1.00 美元時,交易者買入,當價格升破 1.00 美元時,交易者賣出,並依賴發行人的申購與贖回機制將價格錨定在接近 1.00 美元的水平。 穩定幣脫錨 這種誤解在上週的市場波動中得到了充分體現。當交易者急於賣出比特幣等高波動資產、轉而買入美元替代品時,像 USDC、USDT 這類鏈下儲備支持的穩定幣,一度較 1.00 美元出現顯著溢價。 然而,偏離 1.00 美元的並不只有 USDC 和 USDT——相比之下他們的偏離還算溫和——演算法穩定幣 Ethena USDe 的走勢更為極端。 USDe 透過在存入的抵押品上做空衍生品(永續合約)以維持 Delta 中性頭寸,其價格在 Binance 平台一度暴跌至 0.65 美元。這一跌幅反過來觸發了以 USDe 作為抵押品的交易者被強制平倉。 儘管 Binance 承受了大部分批評,最終也對受影響的 USDe 持有者進行了補償,但問題並非 Binance 一家。在多家 CEX 平台,USDe 的交易價格一度低至 0.92—0.95 美元(WEEX 平台最低跌至 0.9638 美元)。 Binance 事後解釋稱,其對 USDe 的定價採用自身內部訂單簿,而非綜合外部來源——這恰恰是我們所描述的問題。加密貨幣價格常因交易所不同而出現差異,因此 Binance 用戶自然依賴 Binance 對 USDe 的自有報價。業界有人為 USDe 或 Binance 辯護,這是誤導性的;這種背離恰恰揭示了碎片化的加密市場到底是如何運作的。 我們認為,這次價差似乎只是緣於某家 CEX 的訂單簿,而非 USDe 內部機制出了故障,儘管不難想像,一個依賴衍生品市場(槓桿)的演算法穩定幣可能會遇到問題。買者自慎。 DeFi「字母湯」掩蓋了流動性與技術風險 出現異常的不只 USDe,在 DeFi 領域,其他加密貨幣也經歷了異常(主要與 Binance 有關)。 DeFi 在掩飾對手方風險和期限錯配方面做得「出色」,同時實現了近乎完美的價格平價。但麻煩會在這類的極端事件中找上門。 以 wBETH 這樣的衍生代幣為例,其價格曾較 ETH 出現驚人的 3,000 美元折價(ETH 本身已跌至約 3,435 美元)。 wBETH 是「Binance Wrapped Beacon Chain ETH」的縮寫,發給透過 Binance 質押 ETH 的用戶。 通常,質押在以太坊信標鏈的 ETH 會被鎖定,直到用戶申請提現:進入信標鏈通常約 24 天,退出約需 40 天。使用者可以選擇透過 Binance(或其他流動性質押提供者)進行質押,並立即收到 wBETH。 由於由 Binance 進行封裝,wBETH 是一種 ERC-20 代幣,使其可相容於 DeFi 協議,並且在交易或借貸應用中更易使用;而原生 ETH 由於技術原因,在此類環境中靈活性較差。 在市場平靜期,DeFi 參與者通常會將此些衍生代幣視為與基礎代幣可互換,並在窄幅價差內進行交易。然而,這種等價性缺乏經濟或技術依據。 ETH 是以太坊網路的原生資產,具有完全流動性並內生於系統本身;wBETH 則是由某一對手方發行、流動性強、按需提供的負債,而其背後的支撐卻是鎖定期最長 40 天的非流動資產。 層層疊加的對手方風險-DeFi 設計中的惡魔 這正是傳統銀行面臨的期限錯配問題:短期負債對應長期、不可即時動用的資產;而在這裡,也疊加了額外的法律和技術風險。將 wBETH 與 ETH 混為一談,就是忽略了這些關鍵差異。儘管如此,DeFi 仍在繼續這樣做——在對手方風險之上疊加對手方風險,將非流動性變成流動性幻象。這不但不合邏輯,更是危險的疏忽。 問題並不只在 wBETH。如今許多 DeFi 平台充斥著種類繁多的資產,每一種都有令人困惑的前後綴組合,如 satUSD+、SolvBTC.BNB、AIDaUSDT、yvBal-GHO-USDf、USD(Midas mFARM)、ARM-WETH-stETH 等等。人們幾乎需要一塊「羅塞塔石碑」來解讀這些代幣所代表的意義,更別提理解其中蘊含的風險了。 [ WEEX 註:羅塞塔石碑(Rosetta Stone)源自古埃及的羅塞塔石碑實物,它上面用三種文字(古希臘文、世俗體、象形文字)記載了同一段法令,正因為有可讀的古希臘文對照,學者才能據此破譯失傳已久的埃及象形文字。 ] 借貸市場經受住了考驗 儘管交易市場一片狼藉,但藉貸市場——無論是 CeFi 還是 DeFi——總體表現出驚人的穩健。 DeFi 借貸巨頭 Aave 僅清算了 1.8 億美元的抵押品,約佔其平台 720 億美元 TVL 的 25 個基點。 Coinbase 和 Morpho 的混合 CeFi/DeFi 協議中,僅清算了價值 1,800 萬美元的抵押品,抵押總額為 15 億美元。借貸機構 Maple 報告稱,其 CeFi 帳簿零損失,但處理了 6,700 萬美元的出借人贖回,其 DeFi Syrup 平台上也有類似規模的贖回。 NYDIG 零損失 NYDIG 也未遭受任何損失。每一筆比特幣抵押貸款的追加保證金通知都得到了及時的增資回應。 這次事件凸顯了 CeFi 相較 DeFi 的關鍵優勢。儘管 DeFi 和部分技術驅動的 CeFi 平台在速度、效率和自動化方面表現出色,它們往往在高壓力環境中失靈——而此時,人工判斷變得至關重要。 Hyperliquid 的交易者不會接到人工來電,要求其在寬限期內追加抵押品。區塊鏈沒有「Relationship」,無人可溝通,沒有談判的空間。你無法解釋某個價格來源不正確,或市場行為異常。在 DeFi 中,你的抵押品會自動、即時被清算,沒有任何商量。遊戲結束。請再投一枚硬幣。 加密貨幣風險更新 我們經常被問及,比特幣以及更廣泛的加密生態系統面臨的最大風險是什麼。我們長期關注的監管問題,如今日益成為正面推動因素;而另一個問題——長期的網路經濟問題——仍懸而未決。現在,我們的關注正轉向第三個領域:科技。 不安全的程式碼和函式庫漏洞將長期存在,但其相對風險會隨著時間的推移而降低。取而代之的是,與複雜、相互嵌套的密碼學原語相關的風險正在浮現。雖然這些風險主要與去中心化應用平台相關,但它們正透過質押和再質押平台、封裝比特幣、跨鏈橋等機制,逐步滲透到比特幣中。 這些並非比特幣本身,而是環繞其外的一層層 DeFi 基礎設施。它們的觸及範圍目前仍然有限,但其趨勢指向更深的整合。由於這些風險往往要在真正顯現後才被體認到,投資人更應密切關注。 原文連結:https://viewemail.nydig.com/anddd-its-gone

-

WEEX觀察:繼312、519又一歷史時刻! 191億美元爆倉夜,加密市場再重置

10月11日凌晨,加密市場再度陷入重挫。從比特幣到以太坊,行情急跌引發大規模強平,市場人士稱之為繼2020年「3·12衝擊」以及2021年「5·19崩盤」之後的另一個刻度節點。根據多家媒體報道,比特幣當日大跌至約104,782美元,跌幅達8.4%,伴隨高槓桿多頭的集中爆倉潮。以下數據由WEEXblog整理:2020年3月12日24小時爆倉金額約39.4億美元(約275億人民幣)2021年5月19日24小時爆倉金額約100億美元(當時史上最高紀錄之一)2025年10月11日24小時爆倉金額超過191億美元(創下歷史之最)市場情緒瞬間轉為恐慌 爆倉潮背後:結構性議題+政策衝擊 結合WEEX社群聲音以及WEEXBlog觀點認為,這次暴跌並非單一原因所致,而是多個風險因子疊加引爆。首先,市場槓桿累積嚴重。近階段,合約未平倉量屢創新高,許多交易者在高槓桿下持有超預期敞口,一旦市場轉向,連鎖清算效應迅速放大。更致命的是,一則政策性消息成為壓垮局面的催化劑。 10月10日,美國總統川普宣布將對中國出口商品徵收100%關稅,並對關鍵軟體出口實施限制。市場立即恐慌,風險資產普遍被拋售。對於加密市場而言,這樣的外部衝擊削弱了多頭預期,加劇了資金撤退速度。 在這種驚慌情緒下,許多高風險資產的保證金池被打穿,撮合滑點加劇,部分平台的流動性承壓。結構性漏洞暴露無遺:小幣種保證金不穩、深度不足的交易對更容易在「大跌中被撕扯」。值得一提的是,在WEEX社區的討論中也有不少成員注意到:此次動盪中,有不少社區討論將其視為“市場的健康出清”,強調這類極端調整反而可能強化市場結構。 歷史對比:3·12和5·19的迴響 對照2020年3月12日與2021年5月19日那兩次暴跌,可以看到若干共通性: 本輪爆倉規模能達到191億美元等級(數據來自多家媒體報導),在市場記憶中留下同樣濃厚的一筆。這個數值尚未被任何主流加密資料服務平台證實,但以市場的流動性規模來看,其可能性不可輕視。 誰笑到了最後?格局正在重塑 即便是如此極端的行情之下也有一個神秘巨鯨完成精準狙擊。就在昨日,比特幣巨鯨突然加倉做空BTC和ETH,總部位超過11億美元。目前根據鏈上數據顯示,其部位已全部清空,從Hyperliquild平台提走了高達6,000萬美金。據鏈上分析師Lookonchain稱,該巨鯨或與易理華旗下TrendResearch有關聯。事實上,易理華本人在近幾日確實多次在社群媒體上高調表達過「看空」立場。 0x2ea18開頭的巨鯨地址過去24小時透過做空BTC和ETH獲利7233萬美元,該巨鯨已將6000萬美元USDC提回Arbitrum,落袋為安。在震盪中存活下來的平台,往往具備三種特徵:嚴格的風控機制、足夠的流動性緩衝與穩定的撮合能力。那些在爆倉潮中系統宕機、提現受阻的交易所,將被繼續篩出。相較之下,WEEX唯客從其過往合規動作、透明機制與平台穩定性的角度,在社群中已獲得部分聲譽加分。未來幾天,市場可望出現反彈、情緒修復。但已經被動清算出局的高槓桿多頭,可能難以迅速回歸。這種「出清、重整、再上」格局,很可能成為下一個階段的主線。若行情如期反彈,那些在洗盤中堅持信念、且技術與風控紮實的平台,將成為資本與使用者優先選擇的對象。而WEEX唯客希望在這次重置中,不只是被提及者,更能成為穩健平台的典範!

-

從ETF、IPO到DAT、穩定幣,TradFi續寫加密市場敘事

為什麼穩定幣批評者搞錯方向了? 根據 DefiLlama 的數據,穩定幣目前的價值超過 2,870 億美元,今年迄今已成長約 38%,已成為本輪經濟週期的決定性因素之一。 《GENIUS 法案》的通過進一步鞏固了穩定幣的地位,該法案賦予它明確的法律基礎,並引起了金融科技公司、銀行和支付服務提供者的注意。 然而,與任何新技術或金融創新一樣,監管也產生了一些意想不到的極端情況。最突出的例子是計息穩定幣,該類產品曾遭到銀行業的遊說反對,最後被禁止。銀行反對的原因是,擔心計息穩定幣會竊取銀行傳統的存款基礎,而存款基礎是其貸款業務的核心。 批評者認為銀行處於劣勢 近期的報告顯示,銀行業對 Coinbase 等平台提供穩定幣存款獎勵的做法日益不滿。諷刺的是,銀行先前曾遊說禁止發行計息穩定幣,以保護其存款基礎,然而這項政策非但沒有保障存款安全,反而將收益機會轉移到了加密平台上。例如,Coinbase 為 USDC 餘額提供高達 4.1% 的收益,並將這些支出標記為「獎勵」而非利息,儘管從持有者的角度來看,這很大程度上只是字面上的差別。 此舉之所以行之有效,是因為穩定幣的商業模式。基於 Circle 提交的 IPO 文件,我們現在對穩定幣的業務有了更多的了解。大多數投資大眾都知道,穩定幣發行者從用戶吸收美元,並發行相應數量的穩定幣。這些美元被投資於各種低風險且能帶來回報的工具。這些投資收益歸發行者所有,例如發行 USDC 的 Circle 和發行 USDT 的 Tether。 發行人與託管人 穩定幣爭論中的一個關鍵細微差別是發行人和託管人之間的區別。 Circle 發行 USDC,而 Coinbase 等平台則充當託管人。根據法律,USDC 本身不能支付利息,《GENIUS 法案》明確禁止穩定幣發行人這樣做。然而,穩定幣託管人可以向用戶支付「獎勵」,資金通常來自與 Circle 簽訂的收益分成協議,而 Coinbase 還會拿一部分自有資金來補充。與銀行存款不同,USDC 餘額不能被視為聯邦存款保險公司(FDIC)承保的負債,這意味著銀行在未先贖回美元的情況下不能以 USDC 為抵押發放貸款。 收益共享帶來獎勵 Circle 的文件揭露了這些獎勵的資金來源。作為 USDC 的共同創始人,Coinbase 獲得了 Circle 的部分儲備收入,這使得其 USDC 餘額收益高於 Circle 自身。這筆收入加上 Coinbase 平台的充值,構成了提供給用戶獎勵的基礎,這些獎勵在實質上類似於利息,儘管形式上並非如此。與 Coinbase 不同的是,Binance 在 2024 年從 Circle 獲得了 6,025 萬美元的預付款,用於促進 USDC 的分發。 銀行需要發揮創造力 銀行也可以託管穩定幣,只需將它視為受保險的存款,以便用作貸款抵押(以及其他用途)。實際上,銀行也可以採用類似 Coinbase 的模式:從託管的 USDC 餘額中與 Circle 分享收益,將其中一部分收益以獎勵的形式回饋給用客戶,並將該產品的定位歸類為即時支付、跨境結算和外匯兌換服務。因此,當批評人士抱怨銀行因為「穩定幣無法支付利息」而處於競爭劣勢時,他們忽略了重點:銀行不需要穩定幣來支付利息,他們只需要在如何分享回報方面發揮一點創意。 TradFi 繼續推動加密市場發展 在過去的 18 個月裡,加密敘事的主要驅動力越來越多地源自傳統金融市場。先是 ETF 的獲批,隨後是企業 Bitcoin 儲備、Circle 等公司高調的 IPO,以及最近專門為 Bitcoin 儲備而成立的公司(通常被稱為數位資產財庫公司,DAT)。 這種演變反映了市場關注點的擴大。分析重點已從區塊鏈特定活動轉向傳統的財務申報和市場結構。 SEC 的 EDGAR 資料庫和彭博終端機比區塊瀏覽器和鏈上資料變得更加重要。除了偶爾出現的大額轉帳外,Bitcoin 的區塊鏈活動相對低迷,而實質進展正發生在 IPO 市場、公司資產負債表和各類融資事件方面。 上週 Figure 和 Gemini 的公開募股延續了這一趨勢。它們與 Circle、eToro、Bullish 和 Galaxy 一樣,正藉助當前有利的美國監管環境來拓展資本市場機會。 此外,一個新的 DAT 項目——Forward Industries(FORD)正式上線,其擁有價值 16.5 億美元的 Solana 財庫,由Galaxy、Jump 和 Multicoin 支持。這些發展凸顯了傳統金融基礎設施已成為數位資產創新和資本配置的主要立場。 上週,我們看到了一筆引人注目的 DAT 互投案例,即一個 DAT 投資另一個 DAT:Nakamoto/Kindly(NAKA)在 Metaplanet(MTPLF)14.5 億美元的融資中認購了 3,000 萬美元的份額。此次收購以現金支付,理論上合情合理,因為 NAKA 的交易價格是修正淨資產值(mNAV)的 2.5 倍,MTPLF 的交易價格為 1.6 倍。我們認為這可能會成為一種趨勢,未來 DAT 之間可能會透過類似交易變得更加緊密關聯。 選擇權未平倉合約飆升,交易量下降 7 月 29 日,SEC 批准將數隻 BTC ETF 的持股上限提高至原來的十倍,並批准了一檔基金的選擇權交易。自此之後,BTC ETF 的未平倉量在不到 6 週的時間內增加了 47.6%。同期,Bitcoin 在各期限上的隱含波動率下降了約 10%,約 4 個點。年初至今,Bitcoin 隱含波動率下降了約 40%,具體幅度取決於不同的期限。雖然持倉上限的增加並不是導致波動率下降的唯一原因,但持倉額度的擴大可能強化了波動率下降的趨勢。 值得注意的是,FBTC 是唯一未獲批准將持股限額提高 10 倍的現有 BTC ETF,因為其未提交相關申請。我們最初預計,這可能會威脅到它作為第二大 ETF 的地位。然而,FBTC 卻取得了最強勁的成長。可能的解釋是,交易者先前對 FBTC 選擇權的利用不足,因此儘管持倉限額未變,但仍有空間實現超額成長。 上週市場回顧 WEEX 唯客交易所數據顯示,上週 Bitcoin 上漲 4.2%,一度突破 11.6 萬美元,隨後回落。上週幾乎所有其他資產類別也都出現上漲,標普 500 指數和納斯達克 100 指數均創歷史新高。黃金上漲近 2%,年初至今回報率達 38%。債券也表現不錯,投資等級債券、公司債和長期美國公債都上漲。 在此背景下,美元指數(DXY)繼續在低點附近徘徊。美元疲軟,加上實際利率下行,對風險資產和價值儲存工具起到了推波助瀾的作用。此外,降息前景日益看好,這為本輪週期的持續提供了強勁支撐。 上週重要新聞 投資方面: 7 兆美元的現金儲備或將推動 BTC 及山寨幣新一輪上漲 2023 年夏季迴響:BTC 波動性將飆升 高盛發現,越來越多的家族辦公室對加密幣感興趣 WEEX Token (WXT) 價格創新高,一度觸及 $0.045478 監理與稅收: 新任白宮加密顧問 Patrick Witt 稱市場結構法案為最高優先級 Brian Quintenz 指責 Tyler Winklevoss 遊說川普阻止其擔任 CFTC 主席 公司和技術: 加密資產管理公司 CoinShares 達成美股 SPAC 交易 Bukele 稱薩爾瓦多購買了價值 230 萬美元的 BTC,以紀念 Bitcoin 法案頒布一周年 Ledger CTO 警告用戶在大規模 NPM 供應鏈攻擊期間暫停鏈上交易 Binance 與富蘭克林鄧普頓聯手拓展數位資產產品 WEEX 交易所團隊受邀參與多特蒙德產業交流 Metaplanet 擬發行 14.5 億美元股票,用於購買 BTC 和調整財庫 華爾街穩定幣人才競爭推動薪資飆升 近期大事件 9 月 17 日 – FOMC 利率決議 9 月 26 日 – CME 到期日

-

WEEX觀察:SEC聚焦金融監管與隱私,全球加密政策或迎關鍵調整

近期,美國證券交易委員會(SEC)旗下的加密貨幣工作小組宣布,將於10月17日舉行一場以「金融監管與隱私」為核心議題的公開圓桌會議。該會議由委員 Hester Peirce 主導,是 SEC 在前主席 Gary Gensler 離任後舉行的第六場數位資產專題活動。自8月以來,SEC已展開一系列與加密產業相關的討論,並計劃在12月前完成十場圓桌會議,逐步形成系統性政策考量。 這意味著,在經歷數年的強監管與高壓執法之後,美國監管機構的立場正在出現微妙轉變:一方面,他們仍然強調金融體系的安全與透明;另一方面,也開始正視用戶隱私保護與產業發展需求之間的平衡。 政策調整訊號逐步釋放 WEEX唯客Blog從已公佈的資訊來看,SEC近期提出了兩項值得關注的舉措: 同時,SEC與商品期貨交易委員會(CFTC)在2025年以來也表現出更為克制的監管姿態,多項針對加密公司的調查與訴訟被撤銷。這種態度的轉變,反映出美國監管層正探索更成熟的市場結構,例如 24/7資本市場模式 的可能性,以及如何實現現貨與衍生性商品市場的協調監管。此外,美國國會正在審議的《負責任金融創新法案》也被外界寄予厚望。該法案預計在2026年前成為法律,進一步明確 SEC 與 CFTC 的監管邊界。如果順利落地,美國加密市場的法律框架將更加清晰,對全球市場也會產生外溢效應。 隱私與合規的長期博弈 在所有議題中,「隱私」無疑是最敏感的一環。監管機構關注的重點在於:如何確保打擊洗錢、恐怖主義融資等違法行為的同時,不至於過度侵犯一般用戶的合法隱私。這意味著像零知識證明、隱私交易工具、混幣器等技術可能會被重新審視。對於使用者而言,他們既希望資金與資料安全,也希望個人隱私不被過度收集;而對監管者而言,透明度和可追溯性則是不可讓步的底線。如何找到平衡點,將決定加密產業下一階段的發展空間。 全球市場的連鎖反應 作為全球金融的風向標,美國的政策動嚮往往會對其他司法轄區產生示範效應。歐盟、日本、新加坡等地的監管機構,也可能根據美國經驗調整本地規則。這不僅影響交易所的跨國合規成本,也關係到投資人能否享受更穩定的市場環境。因此,無論是專案方、投資機構或交易平台,都需要對這些變化保持高度關注。對使用者而言,更清晰的監管框架意味著安全與預期的提升;對於產業而言,則可能推動形成更接近國際標準的合規體系。 WEEX視角:合規與使用者體驗並重 對全球化交易所而言,合規不僅是一種責任,更是一種長期競爭力。 WEEX唯客交易所在過去幾年中,始終將風控系統建設與用戶保障放在首位,並持續關注各國監管動態,以確保平台能夠在合規框架內穩定運作。同時,WEEX唯客交易所也不斷提升用戶體驗: 從WEEX唯客Blog的角度來看,SEC即將舉行的這類討論並非單一市場事件,而是產業逐步走向 「合規化、透明化、長期化」 的關鍵節點。合規框架越清晰,使用者的信心就越強,這也為真正專注於長期發展的平台帶來更多空間。

-

WEEX解讀機構新玩法!納斯達克推 Staked ETH ETF

納斯達克(Nasdaq)代表貝萊德向美國證券交易委員會(SEC)遞交了「Staked iShares Ethereum Trust」(Staked ETH ETF)的19b‑4申請文件。此產品由iShares與頂級資產管理機構共同推出,計劃在ETF框架內將所持ETH參與質押,自動取得網路收益並分配給投資人。 WEEX唯客blog研究團隊認為,此次創新玩法將為機構與高端散戶提供「買幣+生息」一站式配置通道,或將成為下一波以太坊市場結構性拐點。 WEEX唯客blog研究團隊也發現受機構購買推動等因素,質押以太坊供應量創歷史新高金融應用程式NoOnes的執行長 Ray Youssef 在7月份接受Cointelegraph採訪時表示:“以太坊開始看起來像是科技股權和數位貨幣的混合體。這吸引了那些著眼於被動存儲以外的領域的財務策略師。”以太坊資金公司上個月為其企業儲備吸收了540,000ETH,以當前市場價格計算價值 16 億美元。6 月份,ETH 的質押量創下歷史新高,其中28% 的流通供應量用於網路安全。據Dune稱,7 月 ETH 質押數量創下 36,036,981 的歷史新高,佔流通供應量的 29% 以上。 一、產品亮點解析 二、市場與機構意義 三、WEEX視角:使用者與平台如何掌握 四、未來展望 機構新玩法已現端倪,Staked ETH ETF可望掀起以太坊新一輪價值探索。對於專注於長期配置與合規安全的用戶而言,抓住這項結構性機遇,將是開啟下一段投資旅程的關鍵。Staked ETH ETF若獲批,無疑會開創機構持幣生息的新範式,也將推動以太坊質押服務與傳統金融工具的深度融合。隨後可能湧現更多「鏈上質押+ETF」產品,將Real-World Asset(RWA)與主流數位資產進一步打通。在這一趨勢中,WEEX唯客將持續專注於產品創新與合規動態,並持續優化平台服務,為用戶提供專業深度的研究與一流的交易體驗。