在過去 24 小時內,加密貨幣總市值下降 500 億美元,至 3.27 兆美元,反映出市場持續存在不確定性。宏觀經濟因素的複雜訊號持續嚴重影響加密貨幣總市值走勢,加劇了投資者的猶豫情緒。

目前,加密貨幣總市值仍處於 3.28 兆美元的阻力位之下。長期的不確定性可能會將总市值推向 3.10 兆美元的關鍵支撐位,從而加深近期市場調整帶來的損失。

從比特幣來看,93,625 美元位置得到支撐,短期目標是收復 95,668 美元,中期目標為 100,000 美元。但如果看跌趨勢持續下去,則有可能跌至 89,800 美元。

最近一週翻倍的 Bitget 平台幣 BGB 幣今日下跌 12% 至 6.51 美元,4.90 美元的支撐對於防止進一步下跌並嘗試恢復至 8.49 美元的 ATH 至關重要。>> Bitget token (BGB)一個月爆拉4倍,未來價格還有多大上漲空間?

在日線圖上,加密貨幣總市值(TOTAL)和比特幣(BTC)面臨輕微看跌。然而,山寨幣的情況更糟,因為更廣泛的市場情緒正在壓制 Bitget Token (BGB) 等山寨幣。>> Bitget :BGB已完成首次銷毀,共銷毀8 億枚,佔總供應量的40%

今日加密市場重要新聞

MicroStrategy 聯合創始人 Michael Saylor 暗示可能會進行新的比特幣收購。Saylor 先前在大量購買比特幣之前也曾發出類似的暗示。>> MicroStrategy:目前仍有約68.8億美元的股份可供發行和銷售

區塊鏈協會(Blockchain Association)和德克薩斯州區塊鏈委員會(Texas Blockchain Council)就新的數位資產經紀商報告規則向美國國稅局提起訴訟。這些規定將於 2027 年生效,要求經紀人披露總收入和納稅人詳細信息,引發了違憲指控。

美國上市公司Janover將開始接受比特幣作為產品付款方式並考慮用於財務儲備

Genius Group額外購買價值1,000萬美元的比特幣,持股增加至319.4枚BTC

比特幣現貨ETF上週淨流出3.88億美元,灰階與VanEck實現淨流入

比特幣挖礦難度上調1.16%至109.78 T,再創歷史新高

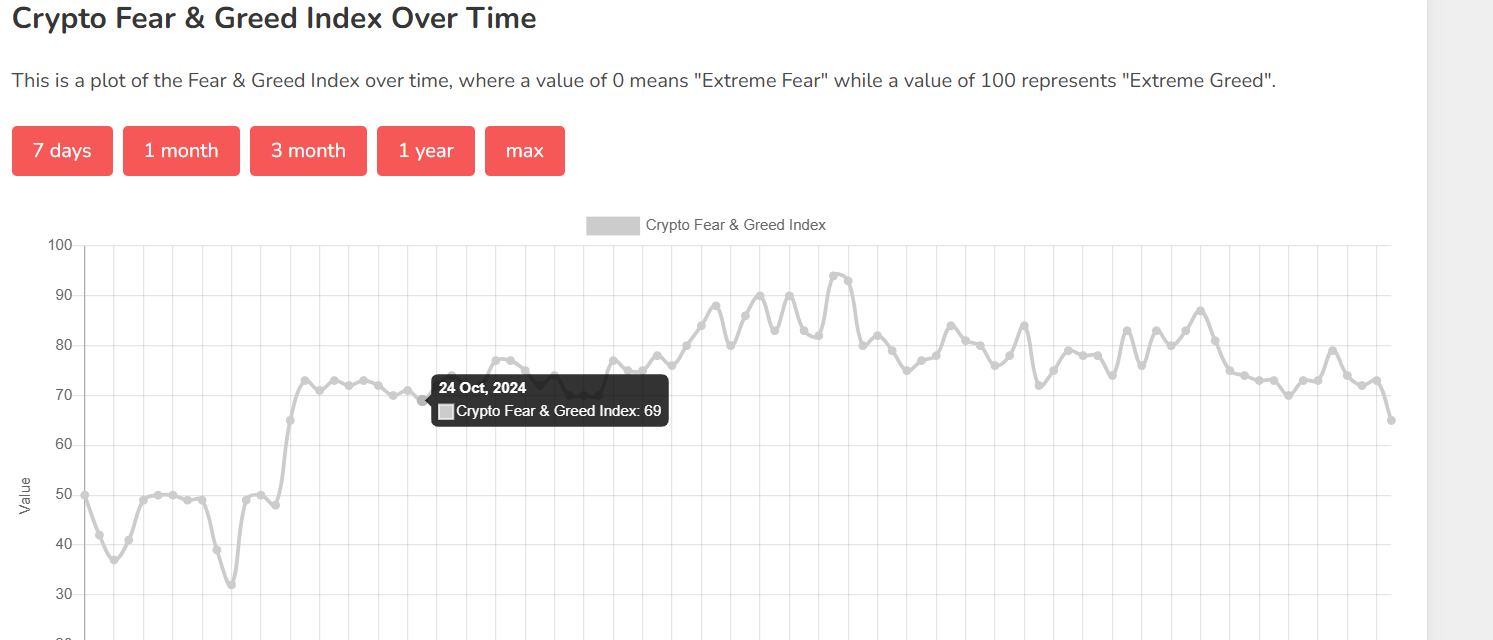

恐懼與貪婪指數跌至10月水平

加密貨幣恐懼與貪婪指數是加密貨幣領域廣泛認為的市場情緒晴雨表,已回落至 10 月份的水平。截至 12 月 30 日,該指數看台為 65,較 11 月和 12 月初的高點有所下降。儘管仍處於「貪婪」區域,但與 11 月 22 日高峰時的 94 相比,已經大幅下降。

自 11 月以來,市場動態發生了顯著變化,當時唐納川普贏得了美國總統選舉。雖然這些政治發展最初激發了樂觀情緒,但最近的下跌凸顯了市場的猶豫不決。>> 分析:川普引發的比特幣狂熱在年底失去動力

資深交易員 Peter Brandt 表示,比特幣的價格走勢可能遵循他所說的「駝峰暴跌暴跌暴漲」模式。根據 Brandt 的說法,這個序列包括最初的上漲、調整、部分復甦、急劇下跌,最後是反彈。比特幣目前在下降趨勢線和關鍵支撐位之間的盤整階段反映了這種潛在的軌跡。

WEEX唯客官網:www.weex.com

你也可以在 CMC| Coingecko|非小號|X(Twitter)|Youtube|Facebook|Linkedin|微博 上關注我们,第一时间获取更多投資導航和福利活動!了解平台幣 WXT 最新資訊請訪問 WXT專區

在線諮詢:

WEEX唯客中文交流群:https://t.me/weex_group

WEEX唯客英文交流群:https://t.me/Weex_Global