作者:NYDIG 全球研究主管 Greg Cipolaro

編譯:WEEX 唯客

本文要點:

- 鑑於近年來黃金和貴金屬走強,我們研究了影響黃金和「數位黃金」比特幣的關鍵因素。

- 黃金和比特幣的持有主體在中央銀行 / 政府、ETF 和礦工等緯度有顯著差異。

- 黃金與宏觀因素的關係已經根深蒂固,比特幣與宏觀因素的關聯性仍在形成中,並伴隨其不斷融入傳統金融市場而逐步增強。

今年乃至過去 3 年,黃金及其他貴金屬顯著走高。我們也不斷收到關於這一輪上漲動因的提問——以及這些動因與「數位黃金」比特幣之間的關聯。本文將重點放在兩類資產在宏觀敏感度、持有結構及收益驅動因素上的差異。

比特幣和黃金持有主體的關鍵差異

首先要回答一個重要問題:誰持有比特幣和黃金?

兩類資產的持有者類別並非完全可比。尤其對於比特幣,必須拼接多重來源資料(且口徑不盡一致)才能得到較完整的持有者畫像。在現有限制下,我們盡力繪出方向性正確但不追求精確的持有者圖景。

最重要的結論是:在央行 / 政府持有、ETF、企業採用、以及礦商持股方面,黃金與比特幣的持有基礎有顯著差異。

央行 / 政府—比特幣明顯「低配」

歷史上,黃金長期作為各國央行法幣體系的基石而被官方持有。儘管「金本位」已被法幣體系取代,如今沒有國家再以黃金作為貨幣基礎,但全球央行仍持有黃金儲備,其中美國是遠超其他國家的最大主權持有者。過去幾年,央行還是黃金最大的淨買家之一。

相較之下,政府層級的比特幣持有主要來自執法沒收(例如美國、英國與中國的持股)。儘管薩爾瓦多與阿聯酋為少數直接增持的案例(阿聯酋主要透過 ETF),整體而言,央行與主權機構並未系統性買入比特幣。

ETF 維度-比特幣權重較高

在美國現貨比特幣 ETF 核准前,我們曾以黃金 ETF 的持股結構作為參照,推斷投資人對「基金型態」的比特幣偏好可能比黃金強。

自 ETF 上市以來,這一點已進一步驗證:比特幣 ETF 異常受歡迎。黃金投資者更偏好透過金條與金幣進行實體持有。類比到比特幣,自主託管錢包或視覺化對應持有路徑,但其規模難以量化。可觀的是,個人透過中心化交易所持有大量比特幣,這部分可計入私人部門的投資持有。

企業主體幾乎不持有黃金

我們幾乎找不到企業持有黃金作為資產負債表配置的普遍案例;而對於比特幣,自 2020 年以來,企業持有量持續增長,並催生出一個完整業態——DAT。儘管 DAT 的擴張或已放緩,但這將長期形成這兩類資產在「企業持有」上的結構性差距。

黃金礦企與比特幣礦企的行為迥異

黃金礦商(如 Newmont、Barrick 與 Agnico)通常將挖掘產出全部出售,幾乎不留庫存。與之形成鮮明對比的是,比特幣礦商透過挖礦獲得比特幣,然後進行投資性持有。

WEEX 註:Newmont(紐蒙特)是全球最大的黃金礦業公司,總部位於美國,核心資產分佈於北美(美國、加拿大)、南美(秘魯、蘇利南)、澳洲及巴布亞紐幾內亞,並有銅副產品。 Barrick(巴里克)是全球領先的黃金與銅礦企業,總部位於加拿大,重點區域包括北美(內華達金礦合資體 Nevada Gold Mines 與紐蒙特合作)、非洲(坦尚尼亞、馬利)、中東與巴基斯坦(如 Reko Diq 銅金計畫)。 Agnico Eagle(艾格尼科鷹)是中大型黃金生產商,總部在加拿大,資產主要分佈在加拿大(Nunavut 等地)、芬蘭等北歐區域。

其他差異-首飾佔比與「未標註」供給

關於持有結構,還有兩點:其一,黃金有相當比例以首飾形式被持有,而比特幣不存在可比較的形態。有人會把首飾視為「價值儲藏」,進而納入私人投資,但這一點並非普遍共識。

其二,比特幣的供給仍有相當部分難以清楚標註歸屬;相較之下,黃金僅有少數部分不可追蹤或流向工業用途。隨著對鏈上數據的進一步分析與第三方數據商的精細追踪,比特幣的供給圖譜或將更清晰,但其“擬匿名”屬性決定了總會有相當比例處於“未標註”狀態。

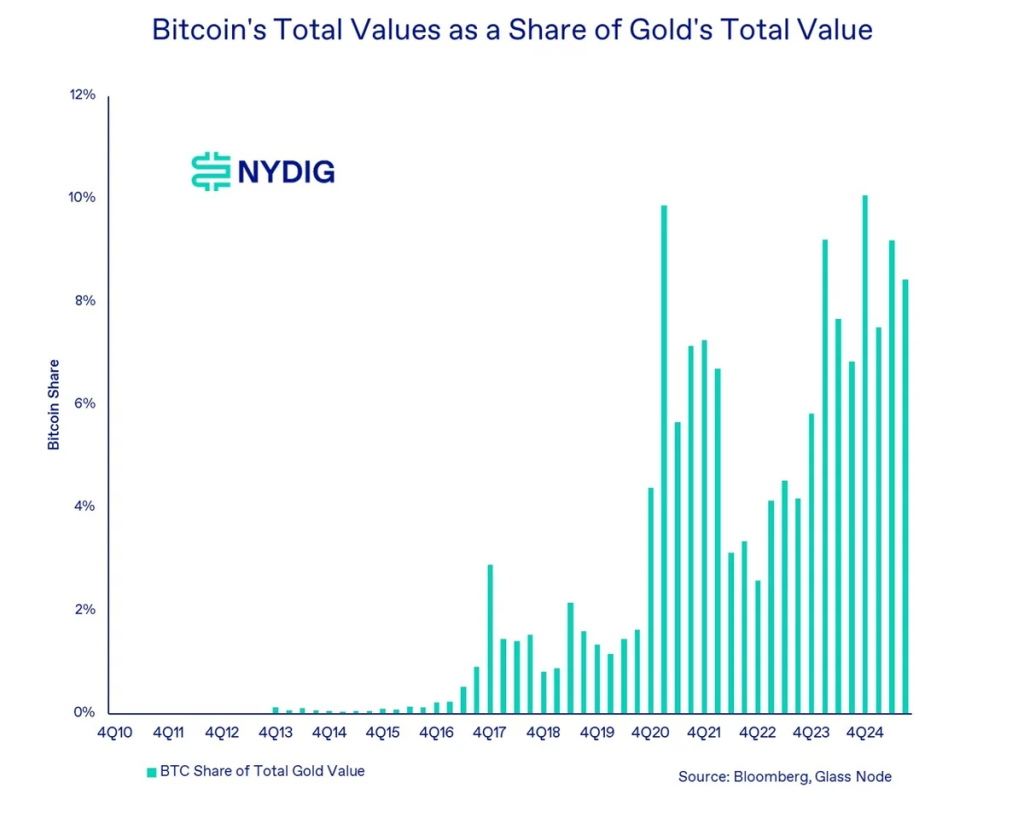

比特幣的量體正在追趕黃金

由於比特幣不產生現金流、獲利或分紅,難以用貼現框架定價,常見的比較方法是以體量來比較黃金。儘管過去幾年黃金回報靚眼,若比較總市值(目前價格 × 流通比特幣數量或累積黃金產量),比特幣與黃金的市值差距持續收窄。

其中既包含週期性成分——在前兩輪週期高點,比特幣佔黃金市值的比例一度觸及 10%——也包含結構性成分——比特幣佔黃金市值的比例隨著時間持續上行。

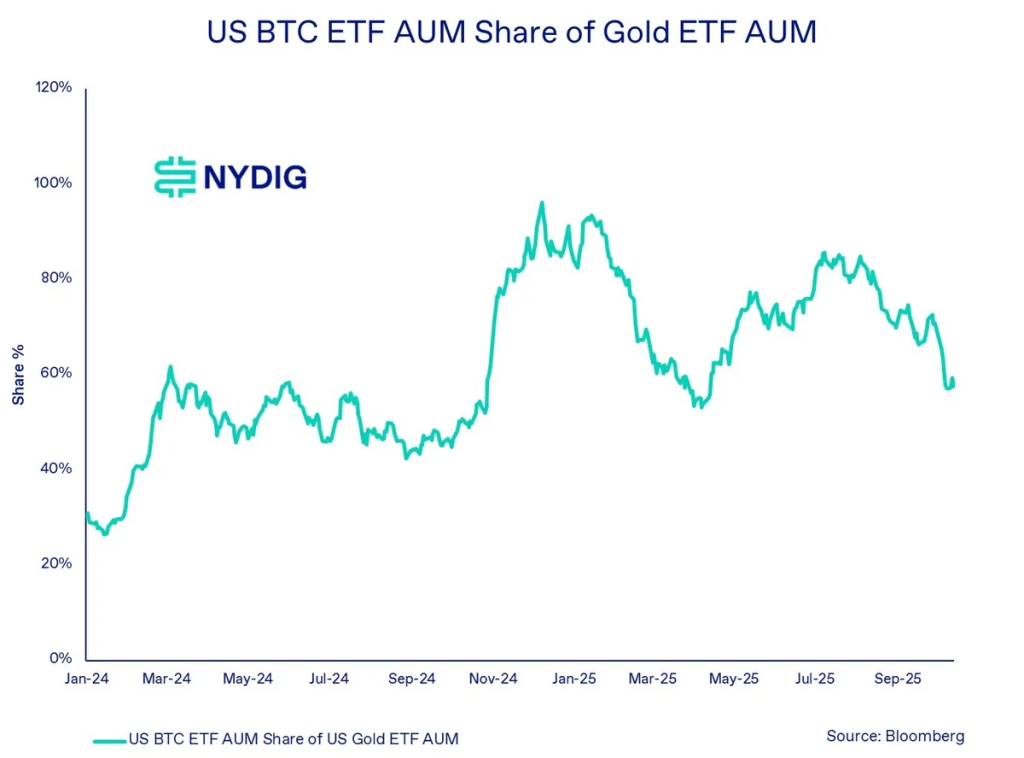

比特幣 ETF 也在迎頭追趕

美國現貨比特幣 ETF 的推出,是金融市場歷史上的重大事件,通膨調整後其影響力遠超 SPY 或 GLD 的推出。比特幣 ETF 總規模相對於現貨黃金 ETF,最初因灰階比特幣信託 GBTC 的轉換而大幅提升,隨後保持長期增長態勢。 (WEEX 註:SPY 是追蹤標普 500 指數的被動型 ETF,流動性與規模居全球 ETF 前列;GLD 是追蹤現貨黃金價格的實體黃金 ETF,以金條為支撐資產。)

2024 年 12 月比特幣創歷史新高時,比特幣 ETF 的管理規模一度短暫超越黃金 ETF。但這領先並未維持多久:今年以來黃金漲幅超過比特幣,且黃金 ETF 的資金流入顯著跑贏比特幣 ETF。儘管如此,考慮到比特幣 ETF 的受歡迎程度以及新品類基金不斷推出,長期而言,我們預期比特幣 ETF 的規模將超過黃金 ETF。

宏觀因素:是什麼驅動了比特幣和黃金價格

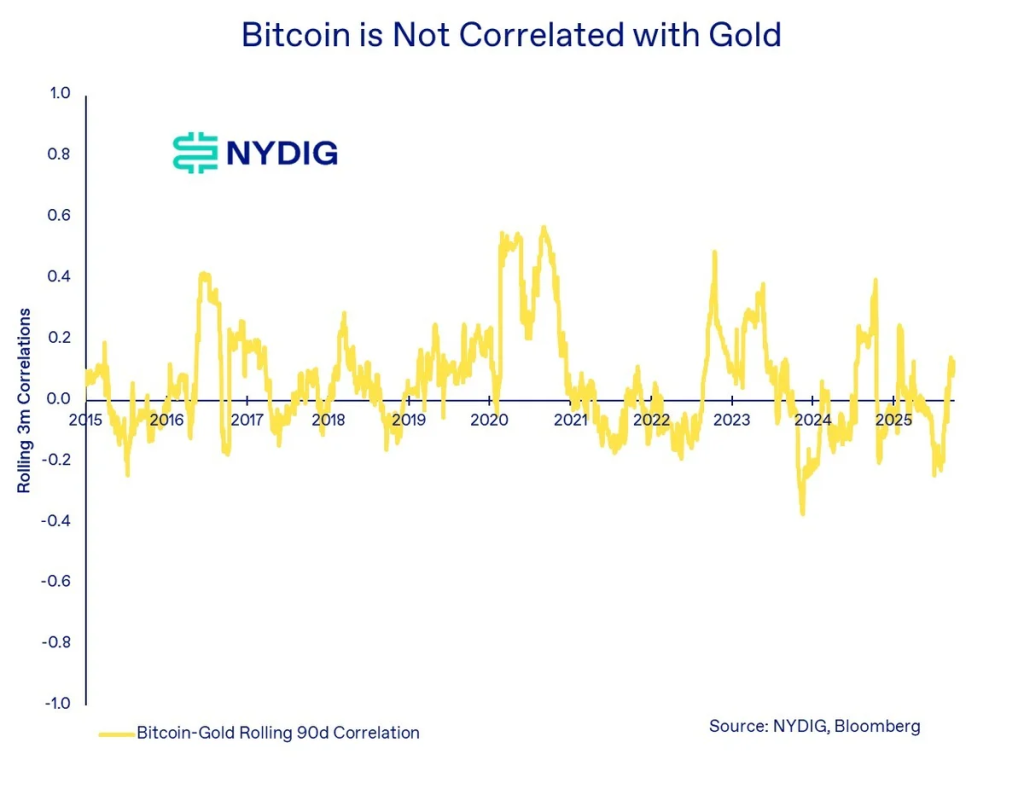

投資人常問:比特幣與黃金的價格驅動是什麼?二者不是應該呈現相關性嗎?遺憾的是,儘管一個是實體黃金,一個被稱為「數位黃金」,但它們的回報並不相關。

以兩者的 90 日滾動相關性為例:自 2015 年以來,比特幣與黃金的相關係數在 0.57 與 -0.37 之間遊走,長期平均值僅約 0.1。有別於比特幣與美股在新冠衝擊後出現的結構性相關性上移,比特幣與黃金之間的相關性並未發生結構性變化。

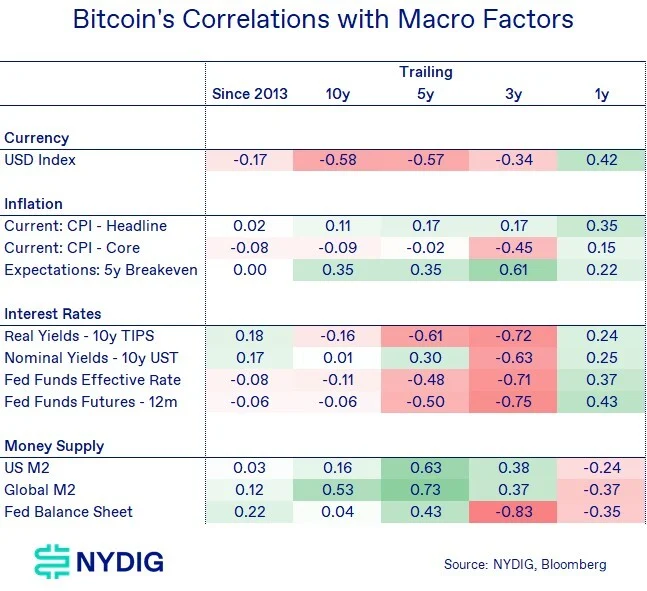

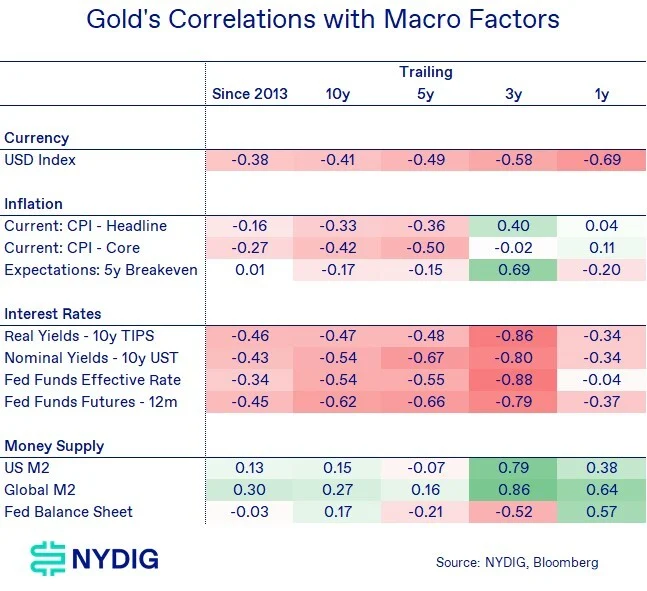

與宏觀變數的相關性

自 2013 年以來,美元指數(對一籃子貨幣)、通膨、利率與貨幣供給等宏觀因素對比特幣與黃金都有重要影響。黃金與這些因素的關係可描述為結構性且持久的,換言之,已十分成熟。比特幣與這些因素的關係則隨著時間不斷演化:從早期更多受加密資產自身特質驅動,逐漸轉向與更具系統性的宏觀因子掛鉤。隨著比特幣更深入地被傳統金融體系採納,其與全球流動性、實際殖利率等變數的連結正在增強。

下表展示了比特幣 / 黃金在不同時間階段與各種宏觀因素的相關性(按月同比變動)。需提醒的是,不要過度解讀最近一年的樣本,因為只有 12 個數據點。

美元指數-比特幣和黃金均呈負相關

黃金與美元指數(對一籃子法幣)長期呈現明顯的負相關:美元走弱時,黃金往往走強。

比特幣與美元指數也呈現負相關,儘管這種負相關性不如黃金那麼穩定且出現時間較晚,但趨勢明確。我們預計,隨著比特幣進一步嵌入傳統金融市場,這段關係也將持續強化。

通膨並非關鍵驅動,尤其對比特幣而言

儘管社群常將比特幣宣傳為「抗通膨」資產,但數據並不強力支持這一點。比特幣與通膨指標的相關性既不穩定,也不高。通膨預期較「現時通膨」更能解釋比特幣,但相關性仍偏低。

對黃金而言,通膨指標與其回報常呈逆相關(這對「通膨保護對沖」敘事頗具反直覺),儘管它們在不同時期並不總是一致。

利率-對兩者極具影響力

對這兩類資產而言,最重要的宏觀因子是利率,包括名目利率和實質利率。鑑於通膨作為因子的解釋力並不穩定,我們更關注實際利率(實際利率已扣除了通膨)。

對黃金而言,與實際利率的逆相關既強勁且持久:實際利率下行時,黃金往往上行,反之亦然。這一點早已為市場所熟知。

對比特幣而言,與實質利率的逆相關是近年來逐步顯現並走強的關係。隨著比特幣與傳統金融的融合加深,我們預期這一趨勢將延續。

貨幣供給與全球流動性-對比特幣特別關鍵,對黃金也較重要

貨幣供給(M2)對比特幣與黃金均具影響(鑑於兩者的全球屬性,我們更傾向於關注全球 M2)。對比特幣而言,此關係長期呈現正相關,且不斷走強:寬鬆的貨幣環境有利於比特幣這類承接全球流動性的資產。

對於黃金,類似關係也存在但強度不如比特幣。

總結

黃金與宏觀的關係長期穩定且結構性強;比特幣與宏觀的關係則是近年來逐步建立並持續加強的。這反映了比特幣正加速融入全球貨幣與金融體系。現今兩者相對於關鍵宏觀變數的「方向性」大致一致──與美元與實質利率呈逆相關,與貨幣供給與流動性呈正相關。

若要用一句話概括各自的宏觀角色:黃金更像「實質利率對沖工具」,而比特幣已演化為一種「流動性風向標」。

WEEX唯客官網:www.weex.com

你也可以在 CMC| Coingecko|非小號|X(Twitter)|Youtube|Facebook|Linkedin|微博 上關注我们,第一时间获取更多投資導航和福利活動!了解平台幣 WXT 最新資訊請訪問 WXT專區

在線諮詢:

WEEX唯客中文交流群:https://t.me/weex_group

WEEX唯客英文交流群:https://t.me/Weex_Global