2025 年 5 月,比特幣終於突破並穩定在 10 萬美元上方,這不僅是技術面的重大突破,也為整個加密市場注入強心針。牛市是否正式啟動,投資人能否安心進場?本文將從三大宏觀訊號切入,帶你一次看懂這波行情背後的邏輯。

訊號一:宏觀資金寬鬆態勢延續

2024 年底以來,隨著美國通膨逐步受控,市場預期聯準會(Fed)降息的時間表逐漸明朗。2025 年第一季度,全球主要央行紛紛表態將逐步進入寬鬆週期,歐洲央行、日本央行甚至已率先降息。這使得市場上的流動性快速回流至風險資產,比特幣與科技股齊漲,顯示資金已重新押注成長與高波動市場。

比特幣被越來越多投資者視為“高Beta風險資產”與“抗通膨價值儲存工具”的雙重角色,當全球資金寬鬆、利率下行時,便會受益明顯。

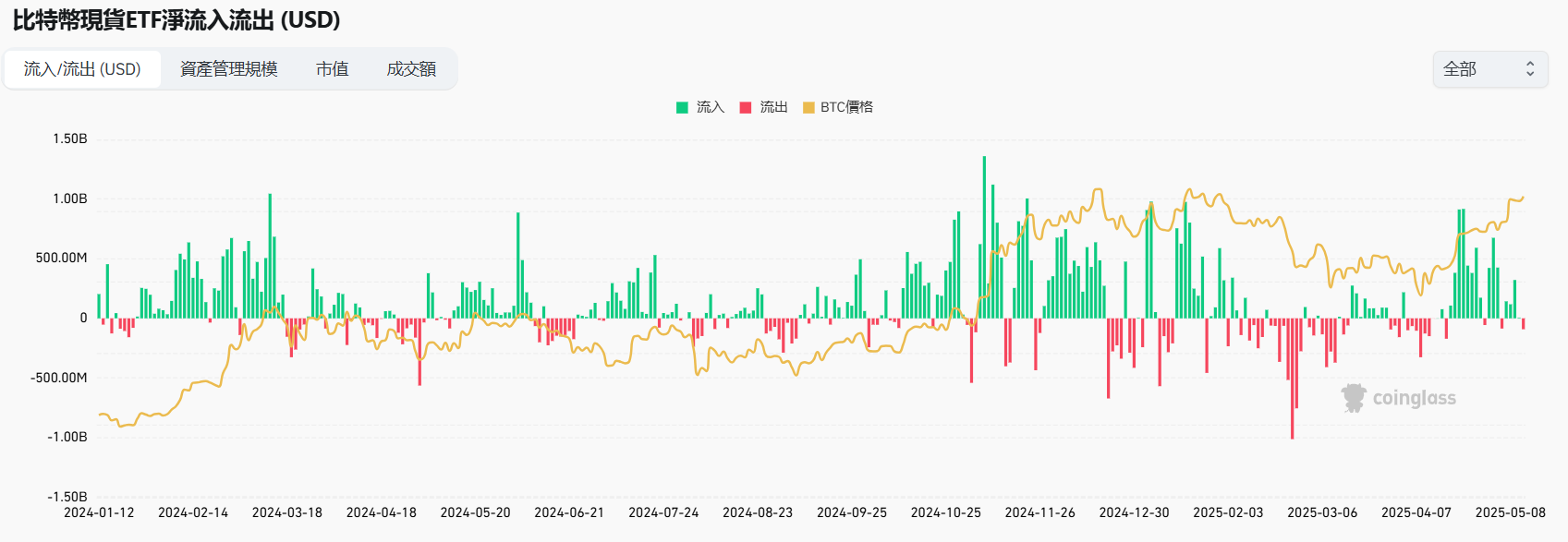

訊號二:比特幣現貨 ETF 資金流穩定

自 2024 年年初美國正式核准比特幣現貨 ETF 上市以來,機構投資者的入場腳步越來越明顯。根據鏈上數據顯示,Grayscale、BlackRock、Fidelity 等 ETF 持倉量持續增加,代表長期投資部位穩定增長。

這與過往牛市中「散戶主導、短期炒作」的模式不同。ETF 所引入的長期資金流與傳統資本市場的連動,為比特幣提供了更堅實的價格支撐,也讓本輪行情更具延續性與結構性。

訊號三:鏈上活動與市值周期共振

鏈上活動方面,自 2025 年 4 月比特幣完成第四次減半後,交易量與活躍地址數明顯回升。數據顯示,近 30 日每日新增地址數與鏈上交易筆數皆創下 12 個月新高,顯示市場正在逐步升溫。

此外,根據 MVRV(市值與實現價值比率)指標,目前比特幣的 MVRV 約為 2.4,處於歷史牛市啟動階段的區間。這代表市場雖然已經熱起來,但尚未全面過熱,仍有上行空間。

目前截止2025年5月15日0點今日比特幣的即時價格為$103,500.75(BTC/USD),目前市值為$2,056.01B USD。 24小時的成交量為$51.71B USD。 BTC兌換USD的價格即時更新。比特幣過去24小時內漲跌幅為-0.19%,流通量為19.86M。

小結:

比特幣再次站上 10 萬美元,不再只是「炒作」,而是三大宏觀訊號交織下的結果:資金寬鬆、機構資金入場、鏈上基本面轉強。雖然短線漲幅已大,但從長期趨勢來看,這可能只是新一輪牛市的起點。

接下來幾週,我們需持續觀察:

- ETF 資金是否持續淨流入?

- 鏈上活動是否持續增長?

- 傳統市場是否保持穩定或持續創高?

投資人該如何佈局?也許,分批佈局主流資產(BTC、ETH)與觀察有基本面支撐的公鏈與應用項目,會是穩健之選。

WEEX唯客官網:www.weex.com

你也可以在 CMC| Coingecko|非小號|X(Twitter)|Youtube|Facebook|Linkedin|微博 上關注我们,第一时间获取更多投資導航和福利活動!了解平台幣 WXT 最新資訊請訪問 WXT專區

在線諮詢:

WEEX唯客中文交流群:https://t.me/weex_group

WEEX唯客英文交流群:https://t.me/Weex_Global