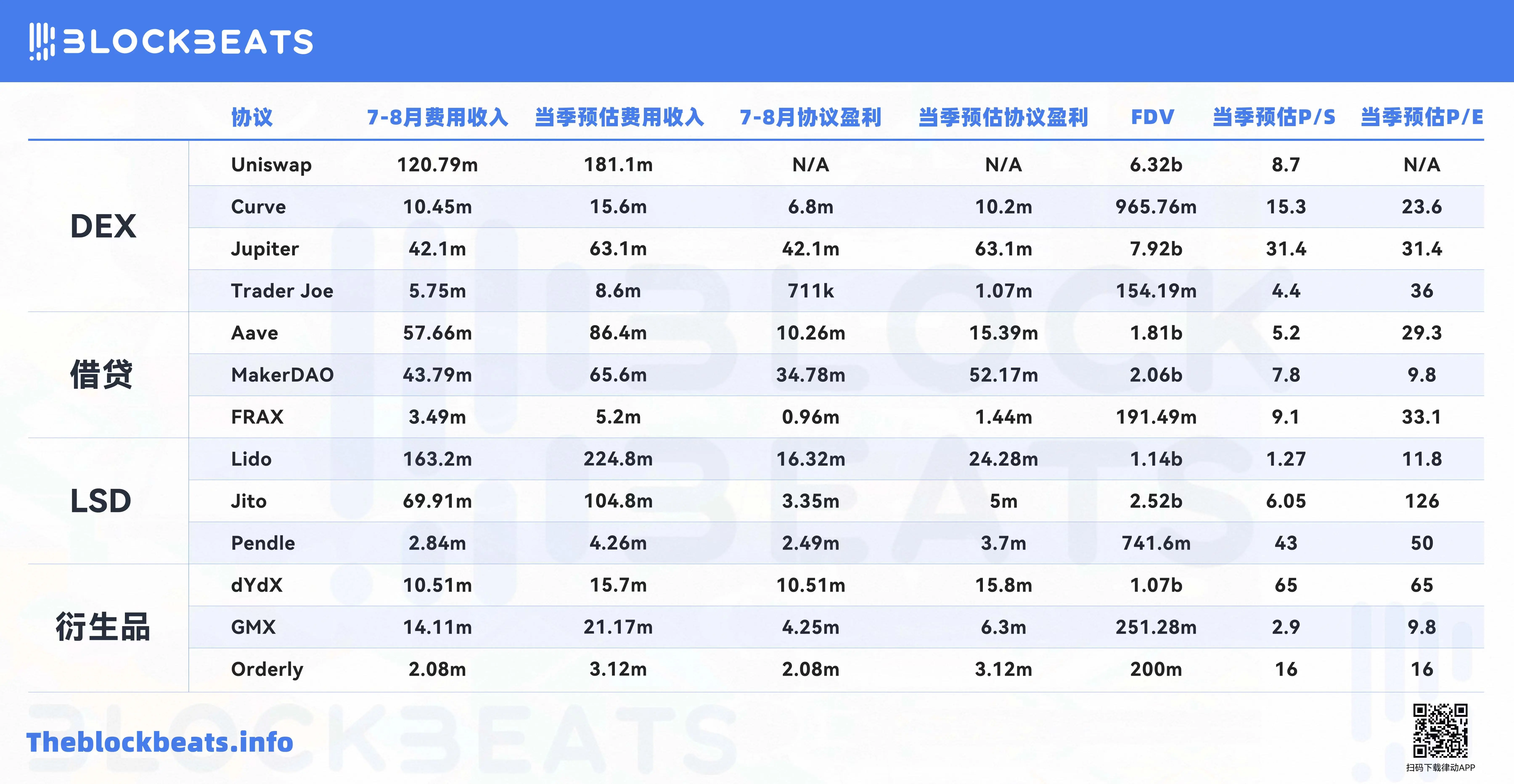

WEEX 唯客博客, 作者:Jack、Kaori、Joyce,BlockBeats 價值幣為什麼不行了? 在 meme 熱潮此消彼長的衝擊下,2024 年成了加密貨幣歷史上的第一輪「祛魅牛市」。今年,行業終於不再掩飾自己的金錢信仰和賭徒本性,技術自由主義的祛魅讓大多數人陷入了極端的虛無主義,就連「擁抱騙局」這樣的喊話術語都無法調動起投機者們的情緒,簡單粗暴的 meme PVP 賭場成為維繫行業活躍度的最後一塊精神鴉片。 抨擊 VC 幣和價值幣的共識是廣泛的,從散戶、社區再到交易所,甚至還有 VC 自己。回顧加密貨幣的發展歷史,儘管在 DeFi 等應用場景中有令人興奮的創新,但行業的底層邏輯從來沒有變過,當你追問一個項目方他的商業模式是什麼,最終得到的答案一定是:「賣幣」。這導致在加密行業談論商業模式成了畫餅充饑的荒誕行為,因為從本質上說,一個以投機為基本面的行業,沒有邏輯可言。 然而這種龐氏增長終究還是見頂了,在 FTX 、三箭、 Celsius 等暴雷後人們才發現,上一輪周期所謂的「機構牛」實則為「槓桿牛」。從總市值看,加密行業再未能回到 2021 年的頂峰,這似乎說明了些什麼,或許這個世界的賭徒資本真的是有限的。 如今,尋求增長的加密行業所面臨的靈魂拷問是:這裡是否真的能容下大規模長期主義資金和嚴肅的投資者?秉著這一疑問,我們從傳統價值投資的一些簡單視角出發,淺析了目前行業中應用場景最為明確的 DeFi 領域的營收能力。 註:在本文中,我們以 P / E 市盈率作為判斷協議估值水平的主要指標。其中協議費用收入( Fees )視為營收,以此計算其 P / S 市銷率,而協議利潤( Revenue )則是在扣除各方利益分配后協議或者 DAO 所得的實際利潤,以此計算其 P / E 市盈率。另外,由於第三季度尚未結束,因此當季表現將據 7、8 月數據均值預估。 DEX DEX 領域選取了主流公鏈生態的頭部協議,以更好呈現整個加密行業的 DEX 營收情況,包括:以太坊生態的 Uniswap 、 Curve ; Solana 生態的 Jupiter ; Avalanche 生態的 Trader Joe 。作為參照標的,在傳統金融市場, Coinbase 截至目前市盈率為 38, Robinhood 市盈率則為 62.5。 Uniswap 由於協議當前的費用機制設定, Uniswap 協議本身不具有任何盈利能力,因此在將協議費用視為協議收入的情況下,我們只能用市銷率( P / S Ratio )計算 Uniswap 的估值水平。在過去的三個季度, Uniswap 的市銷率估值乘數相對穩定在 8 左右,在今年 4 月 UNI 價格大幅上漲期間, Uniswap 協議的費用收入也因交易量和費用機制的變化調整相應地增長,並在隨後幾個月與 UNI 幣價呈現出共振的趨勢。 然而儘管如此, Uniswap 協議本身並沒有任何利潤,這是由當前協議費用機制所決定的。目前,用戶通過 Uniswap 協議交易代幣時,需要支付 0.3% 的交易費用,這筆費用將全部由該池的流動性提供者( LP )以及該池的流動性儲備分攤, Uniswap 協議本身則沒有經濟回報。根據官方文檔,團隊未來也可能會讓協議收取 0.05% 的費用,這一「費用開關」也因此被視為影響 UNI 基本面最重要的因素之一。 另一方面,作為以太坊甚至加密市場的龍頭 DEX , Uniswap 在業務規模與活躍度方面仍然十分強勁,協議總交易價值( GMV )在今年一季度和二季度均保持在 1800 億美元的水平,而儘管三季度加密市場行情降溫,但從目前的數據看, Uniswap 依然保持了相對穩定的業務水平。 從費用收入的來源看,儘管 Uniswap 團隊和社區在過去半年努力推進協議的多鏈發展,但以太坊主網仍然是協議目前最大的費用來源,交易量僅 8 月 15 日一天就達 11.6 億美元,其次是 Arbitrum 與 Base ,二者交易量總和大致與主網相同。據 CoinGecko 最新報告顯示,今年上半年, Uniswap 仍然是 ETH 消耗量最大的應用協議,共計銷毀約 71,915 枚 ETH 。 Uniswap 費用收入及收益來源生態 過去一周(8 月 18 日-22 日), Uniswap V3 在以太坊主網的交易量達了 39.6 億美元,其中排名前 15 的交易對貢獻了 32.8 億美元,佔比達 82.8%。相應的, Uniswap 的 LP 們也在過去一周收穫了總計 436 萬美元的 LP 激勵,其中前 15 名交易對的 LP 收入為 234 萬美元,占 53.6%,這是因為在交易量較大的交易對中, LP 們更傾向於選擇費用較低的流動性池以實現創收( Uniswap LP 費用梯級不在此贅述)。 Uniswap 頭部交易對及費用梯級佔比 由於協議本身沒有利潤, Uniswap Labs 為了解決團隊的持續運營,通過前段 API 收費的方式為自己創造營收。去年 10 月, Uniswap Labs 開始對其 Web 端應用以及錢包產品中包括 ETH 、 USDC 、W ETH 、 USDT 、 DAI 等主流代幣的交易收取 0.15% 交易費用,並在今年 4 月將費用提升至 0.25%,並擴大了徵收幣種的範圍, Uniswap Labs 營收相應激增。 儘管 Uniswap 協議上的交易活動只有極小部分通過官方 Web 端 API 完成,但由於協議 GMV 十分可觀,所以團隊仍能據此創造不小的盈利。截至撰稿時,其總收入已達 5960 萬美元,即將突破 6000 萬美元大關。 左上:Uniswap 頭部交易對流動性來源佔比;右上:Uniswap 頭部交易對交易量(流量)來源佔比;下:Uniswap Labs 盈利來源細分 但 Labs 能賺錢並不等於 UNI 持有者也能賺錢,由於費用機制問題,支撐代幣價格的價值來源一直是 UNI 最大的痛點。在極端的理論情況下, Uniswap 協議以及 Uniswap Labs 的發展幾乎與 UNI 代幣無關,當二者創造收入時,這些價值無法流向 UNI ,而當二者遇到瓶頸時,恐慌情緒卻會最先反映在 UNI 的價格上。 因此今年 5 月在社區推出打開費用開關並激勵 UNI 持有者的提案后,市場對 UNI 的反應才會如此劇烈。然而這一徹底影響 Uniswap 基本面的變革似乎並不容易實現,提案也因各利益團體的阻撓一再遭到推遲,這背後反映的依舊是行業對「證券與否」的監管問題的憂慮與妥協。 Curve 作為曾經和 Uniswap 正面 Battle 的 DEX 龍頭之一,如今的 Curve 交易量已經下滑至第八名,被 Base 生態的 Aerodrome 趕超。 Curve 的全流通 PE 值與當前流通的乘數差距很大,且過去兩個季度估值預期下跌迅速,從 60 到 25 再到目前的 19。一方面受限於市場動蕩、幣價有較大起伏,另一部分原因也和其創始人今年第二季度再次遭遇清算影響市場信心有關。 和前文提到的 Uniswap 不同, Curve 自上線起就積極地對代幣價值捕獲進行實踐。 Curve 最初是專註於穩定幣互換的 AMM ,隨著一系列經濟模型創新, Curve 擴展了 CRV 的效用,除了向 LP 分發手續費之外,還向他們發放 CRV ,並且將一部分手續費返還給 CRV 持有者。這種結構使 LP 可能獲得手續費以外的收益,而 CRV 持有者也可以從生成的手續費中獲得一部分收益。 今年 6 月, Curve 改變其費用分配激勵機制,從 3CRV 代幣過渡到其原生穩定幣 crvUSD ,以提高 crvUSD 的實用性,增強 Curve 的穩定性和流動性, crvUSD 之於 Curve 的救贖作用曾一度十分明顯。從收入渠道看, crvUSD 推出以來一段時間內曾超過 Pool 的收入。但 8 月 5 日,加密行業發生大規模鏈上清算,致使 Curve 下調 crvUSD 的借貸利率, ETH 、 WBTC 等池子的利率低至零點幾,資金出逃明顯。 Curve 協議盈利及來源 詳細分析 Curve 流動性池收益的細分情況,會發現這個 DeFi 協議的王牌業務正在失去主力位置。現階段, Curve 池收益的主要貢獻者已從曾經的 3CRV 池(由 DAI / USDC / USDT )轉變為 TriCrypto 池( USDT /W BTC / WETH 構成),佔比已然過半。而從穩定幣池和非穩定幣池的收益貢獻比上看, Curve 過去主打的穩定幣交易更是慘淡,佔比僅剩不到 22%。 左:Curve 協議盈利來源(按流動性池劃分);右:Curve 協議盈利來源(按流動性池屬性劃分) 可以看出的是,隨著穩定幣市場逐漸走向贏家通吃的決戰階段,過去依託繁榮算穩生態的低滑點穩定幣交易場景( Stable Swap )正在逐漸消逝,與之相伴的是 Curve 關於「自己該成為一個什麼平台」的靈魂拷問。目前來看, Curve 給出的答案是 crvUSD ,在老本行日漸消亡的未來, Curve 的命運幾乎完全仰仗於它在穩定幣決戰中的輸贏。 Jupiter Jupiter 是 Solana 上的 D E X 交易聚合器龍頭,作為交易平台, Jupiter 提供現貨交易、 DCA 定投、限價單交易服務。在承載交易需求之外, Jupiter 也提供 Launchpad 服務。2023 年 10 月, Jupiter 推出了永續合約交易產品,進軍衍生品市場,三個月後,$ JU P 上線。 JU P 上線之初 Jupiter 的 P / E 比為 48,在第二季度受市場行情遇冷影響, P / E 小幅下滑 16%,隨著市場回溫之後, Jupiter 的 P / E 也回到了最初的位置。 Jupiter 盈利渠道主要包括限價單交易、 DCA 訂單交易和衍生品交易收入,以及由 Jupiter Launchpad 孵化或經營的項目將自身的部分代幣分配給 Jupiter 的部分。目前在限價單、 DCA 和永續合約開倉交易中, Jupiter 收取的費用比例分別為為 0.1%、0.1% 和 0.07%。根據截止至 8 月 23 日,算得 Jupiter 今年的收入為 1.2 億美元。 Jupiter 協議收益來源細分 Jupiter 目前的收益中,永續合約產品( Perps )撐起了協議的整體收入,自去年 10 月推出之後, Jupiter 的永續合約交易產品收入穩步上升,周費用從 10 月底的 50 萬美元增長至 1 月底的 260 萬美元,3 月中旬, Jupiter 的交易費用突破 760 萬美元。上線以來, Jupiter 依靠永續合約產品共有近 1.5 億美元的協議收入。 左:Jupiter 永續合約產品費用收入來源細分;右:Jupiter 永續合約產品用戶交互行為細分 對於投資者來說, JUP Jupiter 提供了用戶分享協議收入的入口,投資者可以通過 JLP ( Jupiter Liquidity Pool )來捕獲 Jupiter 的永續合約產品增長紅利。 JLP 為一攬子貨幣,資產由 SOL 、 ETH 、 WBTC 、 USDC 、 USDT 構成,在此基礎上, JLP 的機制與 GMX 的 GLP 有類似之處,一方面從永續合約交易者的虧損中獲取利潤,另一方面獲取所有永續交易費用的 75%,這些費用會自動再投資到 JLP ,從而實現持續複利。 Jupiter 永續合約產品的交易手續費中,日交易量主要在 2 億美元到 9 億美元之間,8 月 5 日時峰值 16 億美元的峰值。與之相對應的是合約用戶的持續虧損,據 Chaos Labs 數據顯示, Jupiter 永續合約產品上的交易者近三個月以來都處於虧損狀態,在 8 月 5 日市場遭遇大幅波動時,交易者的虧損金額超過 3000 萬美元,這些虧損為 Jupiter 帶去了清算收入。可以說在理想情況下,大盤上漲時, JLP 作為「加密市場藍籌 ETF 」可以與市場同頻上漲,而當市場結束單邊上漲行情時,在 Jupiter perps 上的交易者虧損變多, JLP 收益也會增加,實現正向飛輪。 Jupiter 永續合約用戶未實現盈利 JLP 自推出以來,一直保持著穩定的上漲走勢,即使在加密市場整體走低時也沒有出現明顯下跌情況。3 月, SOL 、 ETH 等資產上漲到階段性高點開始震蕩下跌, JLP 整體實現小幅上漲,其年收益率超 100% 的數據表現令社區印象深刻。大盤走低后, JLP 的年收益率也隨之降低,目前 JLP 池的 TVL 為 6.61 億美元,年收益率為 21.9%。 JLP 價格走勢圖 JLP 的成績是 Jupiet 這幾年在 DeFi 領域的發展積累,回顧其歷史,主打的交易聚合業務的市場已經摸到了「天花板」,增長空間趨於飽和。今年年初, Jupiter 的 DEX 交易量多次超越 Uniswap V3 ,成為交易量最大的 DEX 聚合器。另外,44.3% 的 Solana DEX 交易量通過 Jupiter 進行;若剔除 MEV 、刷量等機器人交易行為,通過 Jupiter 的交易量占 Solana DEX 總交易量的 63%。 左:Solana DEX 交易量來源細分;右:Solana DEX 交易量來源細分(去除機器人交易) 儘管表面上看, Jupiter 的 DEX 聚合業務並不直接產生盈利,但其市佔率優勢使得 Jupiter 成為 Solana 生態用戶進行交易的首選入口。這種流量優勢為其 Perps 產品帶來大量流量支持。在 Solana 生態的永續合約產品中, Jupiter 的每日獨立錢包數量佔比超過 70%,遠超其他產品如 Drift 、 Zeta 和 Flash 。 左:Solana 日增用戶來源;右:Solana 永續合約產品日增用戶來源 展望 JUP 未來的增長空間,決定因素在於 JUP 能否分得 Jupiter 的收入紅利。目前 JUP 的定位為治理代幣, Jupiter 創始人也多次強調 JUP 對於社區發展的重要意義,意在把 JUP 與協議收入分隔開。因此, Jupiter 在永續合約市場上的成績使 JUP 的增長預期被高估, JUP 正面臨和 UNI 類似的增長困境。 Trader Joe Trader Joe 2024 年前三個季度的估值倍數和 GMV 指標都有顯著的波動。第二季度 P / E 估值倍數全面上升,增長了 76%。之後, Trader Joe 的收入和交易量維持在相對穩定的水平,市場對 Trader Joe 的增長預期表現穩定。 2024 年初以來, Trader Joe 的 TVL 維持在 1.5 億到 2 億美元之間,在 4 月至 6 月期間有較繁榮的表現,近一個月 TVL 已經降至 1 億美元以下。 Trader Joe 的 TVL 主要分佈在 Avalanche ($114. 26M ) 和 Arbitrum ($45. 38M ),分別佔總 TVL 的較大比例,相應的, Avalanche 也是 Trader Joe 的主要的手續費貢獻來源,佔比大約在 60% – 70% 之間,其次是 Arbitrum ,佔比 21%。 上:Trader Joe 總 TVL 變化;左下:Trader Joe 費用收入及協議盈利;右下:Trader Joe 費用收入來源 從 JOE 賦能來看, JOE 持有者可獲得協議分紅, TraderJoe 的協議收入比率有多種模式,其中 V1 在所有交易收取 0.05% 作為協議收入, V2 不收取協議費用,所有協議手續費均分配給 LP , V2 .1 根據不同的 LB 池子收取不同比率的協議費用,範圍從 0–25%。下圖可以看出, JOE 的市值與協議費用同步波動。 Trader Joe 協議收入及 TVL 與市值相關性 6 月中旬 Trader Joe 上線了 V2 .2,引入了 Liquidity Book 的掛鉤功能,並實施集中激勵舉措。 Trader Joe V2 .2 的日產出費用有不錯的增長勢頭,近一周的日產出費用已經超過 2 萬美元,而同期 Trader Joe V2 .1 的日產出費用為 2 萬美元到 5 萬美元之間。上線兩個月以來, Trader Joe V2 .2 積累了 566 萬美元的協議費用,扣除 LP 激勵后還有 120 萬美元計為協議收入。 上:Trader Joe V2.2 TVL 及費用數據變化;下:Trader Joe V2.1 TVL 及費用數據變化 展望 Trader Joe 的發展空間,首先需要考慮的是其交易活動主要發生在 Avalanche 上,自 3 月以來, Acalanche 的交易量大幅下降,反應出 Avalanche 的吸引力已經不如以往。但灰度在上周推出了 AVAX 信託基金,也許能在一定程度上提振 AVAX 幣價,從而為 Trader Joe 帶去流動性。 但最重要的還是 Trader Joe 對自身業務的打磨。上周, Trader Joe 官方推特發布了最新的路線圖,宣布現有的 DEX 將擴展組成「 Joe Stack 」,並表示未來去中心化交易所的核心競爭將集中在 CLOB (中央限價訂單簿)上,以期提供更高的資本效率。 Trader Joe V2 .2 作為「 Joe Stack 」布局的一部分開局較為順利, Trader Joe 在路線圖中提出的 V3 設計則與 memecoin 發行服務相關,通過這些業務的推進, Trader Joe 的發展空間將會多一些驅動力。 借貸 因頭部協議在加密行業的整體壟斷性,本文選取的借貸協議全部來自以太坊生態,包括: Aave 、 MakerDAO 、 FRAX ,目前這些協議基本都步入了多鏈發展的階段,因此收入來源不限於以太坊主網本身。作為參照標的,在傳統金融市場, Lending Club 截至目前市盈率為 29.7, SoFi 市盈率則為-16.2。 Aave Aave 市盈率在今年一季度創下高光后,從二季度開始「腰斬」,並在隨後幾個月穩定在 22 左右。這一方面是因為 AAVE 代幣在 4 月初的價格下跌,另一方面也是因為 Aave 協議本身的基本面數據的不斷強化。協議 GMV 在過去兩個半季度中一直保持穩定增長,而在剛剛過半的第三季度中,這一數據已經超過了整個二季度的表現。 在協議費用收入方面, Aave 屢創年內新高,並在總體表現上逼近上一輪牛市的水平,這在當前的 DeFi 項目中是較為少見的。從費用收入的來源看, Aave 與 Uniswap 一樣主要依靠以太坊主網的鏈上活動。在 Aave 的整體市場中,以太坊 V3 版本就佔據了超 139 億,占 GMV 的 72%。 從去年底開始, Aave 的用戶活躍程度便一直在穩定增長,即使是市場行情的降溫也沒能阻止這一趨勢的發展。從用戶行為來看,用戶存款佔據絕對大頭,這是因為許多人將 Aave 視為了相對安全的鏈上生息渠道。 Aave 協議費用收入及協議盈利 不過值得注意的是,相比 Uniswap , Aave 在 Base 生態的增長更加…